Chapitre 1 Nature de la firme technologique

À retenir

L’entreprise est une forme d’organisation répondant à une motivation : la production. La théorie des coûts de transaction permet de comprendre ce que représente une entreprise. En s’inspirant de cette théorie, on peut définir une entreprise comme un tissu de contrats. Sous-traitance, quasi-intégration, accords de coopération, alliances, fusions ont au moins une caractéristique commune, celle de modifier le périmètre de la firme. En fonction du niveau des coûts de transaction, la meilleure façon de produire sera soit le marché lui-même, soit l’entreprise, soit une forme intermédiaire (petit nombre de salariés dans l’entreprise avec de nombreux sous-traitants).

1.1 Introduction

La théorie économique néoclassique présente l’entreprise comme une forme d’organisation répondant à une motivation : la production. Une réflexion plus approfondie conduit à analyser la firme comme un ensemble de liens entre des personnes ayant chacune des spécificités. Selon l’expression d’un mentor de l’école de Chicago, Gary Becker, l’entreprise est une somme de capital humain. Pour Ronald Coase, l’entreprise peut être considérée comme une forme d’organisation différente du marché. Cette deuxième analyse s’intéresse davantage à la nature de la firme qu’à celle de ses objectifs. Ainsi, poser la question de la nature de la firme revient à considérer la firme comme une forme particulière d’organisation économique, un arrangement institutionnel alternatif au marché. Ensuite, cela revient à se demander pourquoi cette forme existe. Ronald Coase offre une première réponse à cette question, ouvrant la voie à Oliver Williamson qui construira une «théorie» des coûts de transaction.

La théorie des coûts de transaction est très intéressante. Elle permet de comprendre ce que représente une entreprise. En s’inspirant de cette théorie, on peut définir une entreprise comme un tissu de contrats. L’entreprise d’aujourd’hui est bien plus qu’un simple bâtiment abritant un siège social et un entrepôt de stockage ou un atelier de fabrication. Une entreprise moderne est d’abord une chaîne de valeur qui commence au niveau du siège social, puis passe par la conception de produits, les étapes de la fabrication (pour les entreprises manufacturières), en allant vers la commercialisation. Toutes ces étapes peuvent être faites au même endroit, mais bien souvent elles se font dans des pays différents, faisant intervenir en plus la gestion de la chaîne logistique.

La conceptualisation de l’entreprise comme tissu de contrats prend alors tout son sens. L’entreprise, de petite à grande, de locale à internationale, est en fait un ensemble de contrats : des contrats avec ses cabinets de comptables et ses bureaux d’avocats, la gestion de la propriété intellectuelle, les relations avec les sous-traitants, les relations avec les fournisseurs, les relations avec les clients, etc. La valeur de l’entreprise repose sur ce savant équilibre dans lequel toutes ces dimensions sont optimisées.

Cette conceptualisation s’applique à toutes les entreprises. Néanmoins, avec Internet et son économie technologique, la valeur de l’entreprise repose de plus en plus sur un actif immatériel : sa réputation. C’est la réputation – bonne ou mauvaise – qui affectera l’image de marque. À l’heure de la mondialisation de la chaîne de valeur, de l’internationalisation de ces tissus de contrats et des effets des réseaux sociaux sur la réputation d’une entreprise, l’image de marque est l’ultime socle que l’entrepreneur doit défendre. Les menaces viennent de partout et sont souvent d’origine inattendue. Par exemple, les orangs-outans ont trouvé en Greenpeace un avocat de leurs droits qui a nui à Nestlé en 2011. L’image de marque est le résultat de tous ces contrats. Bien gérée, l’entreprise aura une bonne image de marque et en conséquence prendra de la valeur.

La définition de l’entreprise comme un tissu de contrats permet de prendre la mesure de la complexité de la bonne gestion d’une entreprise. Auparavant, on faisait reposer l’idée d’une bonne gestion sur l’optimisation de toutes les dimensions de l’entreprise. Dans la pratique, plus les entreprises sont grandes et plus la gouvernance est compliquée. Derrière un logo unique se cache très souvent un ensemble d’unités plus ou moins indépendantes dont la seule particularité est d’avoir un même nom d’entreprise.

1.2 Prémisses de la théorie des coûts de transaction

La volonté d’expliquer la naissance de la firme a précédé les analyses qui s’intéressent aujourd’hui aux choix stratégiques que nous venons d’évoquer. Dennis Robertson (1928) est un des premiers auteurs à s’être interrogé sur l’existence de la firme. Selon sa formule célèbre, les firmes sont dans une économie de marché «des îlots de pouvoir conscient dans un océan de coopération inconsciente» D. H. Robertson (1928). Malgré la pertinence de cette remarque, son analyse ne fournit pas d’éléments permettant d’expliquer le mode de coordination des activités. En revanche, quelques années plus tard, Coase (1937) approfondira la question et proposera une réflexion argumentée autour du concept de coûts de transaction. Dans un premier temps, Coase (1937) fournit une réponse au problème de la naissance de la firme :

«La principale raison qui rend avantageuse la création d’une entreprise paraît être qu’il existe un coût à l’utilisation du mécanisme des prix.»

En effet, il est coûteux d’utiliser le marché pour deux raisons : d’une part, la négociation et la conclusion de contrats séparés pour chaque transaction ne sont pas gratuites et, d’autre part, la découverte des prix pertinents a un coût, contrairement à ce que dit la théorie néoclassique2.

Ainsi vaut-il mieux remplacer une série de contrats à court terme par un contrat à long terme, c’est-à-dire par la création d’une entreprise, qui internalisera un grand nombre de transactions. La construction du marché unique européen répond, selon de nombreux experts et chercheurs, à une volonté identique : réduire les coûts de transaction des entreprises qui sont actives sur l’ensemble de l’espace européen. La volonté de construire un marché intégré doté d’une monnaie commune permettra, à l’image d’une entreprise intégrée, de réaliser des économies de coûts de transaction.

Les raisons avancées par Coase (1937) pour expliquer la naissance de la firme permettent aussi de justifier sa croissance. Ainsi, il considère que

« une entreprise grandit quand les transactions supplémentaires (qui pourraient être des transactions d’échanges coordonnées par le système des prix) sont organisées par l’entrepreneur, et elle diminue lorsque celui-ci abandonne la réalisation de telles transactions. Se pose alors la question de savoir s’il est possible d’étudier les forces qui déterminent la taille de l’entreprise » Coase (1937).

La question relative à la taille de la firme est essentielle au regard de notre réflexion sur les relations interfirmes. D’après la théorie microéconomique de base, la taille optimale correspond au point où les coûts unitaires sont les plus faibles. Dans cette optique, il s’agit bien sûr des coûts unitaires de production. Coase (1937) va placer sa réflexion sur un autre plan, celui de l’activité organisationnelle ou coordinatrice. Il affirmera que la taille d’une entreprise est limitée par les capacités de l’entrepreneur :

«À mesure que l’entreprise grandit, la fonction de l’entrepreneur peut connaître des rendements décroissants, c’est-à-dire que les coûts d’organisation de transactions additionnelles à l’intérieur de la firme peuvent augmenter.» Coase (1937)

Depuis fort longtemps, de grands économistes avaient évoqué des théories voisines, dont le cœur de l’argumentation était les difficultés de coordination. Edward E. A. G. Robinson (1932) et Nicholas Kaldor (1934) fournissent d’ailleurs une analyse détaillée du problème de la décroissance des rendements de la fonction de direction. Kaldor (1934) considère la coordination comme l’élément essentiel du rôle du management; c’est le seul facteur qui, à long terme, est «intrinsèquement lié à la firme et, pourrait-on dire, vit et meurt avec elle» Kaldor (1934). E. A. G. Robinson (1932) considère que le management est une fonction spécifique, très différente des autres fonctions telles que la production, le marketing ou la finance. En effet, le management serait la seule fonction à rendements décroissants. C’est pourquoi la taille de la firme dépendra largement de l’évolution des capacités managériales. Or, la taille de la firme varie en fonction des décisions stratégiques telles que les fusions-acquisitions, les accords de coopération et les alliances. Ces trois modalités n’auront d’ailleurs pas le même impact sur la firme, car «plus les changements sont élevés, plus la demande de coordination s’accroît» E. A. G. Robinson (1932). Il est clair que de nombreuses fusions-acquisitions ou alliances n’ont pas obtenu le succès espéré (ou ont échoué) à cause d’une mauvaise coordination des activités, du fait d’un management inefficace ou peu formé à ce genre de tâches. Selon Richardson (1964), ce sont les capacités de direction, lorsqu’elles sont insuffisantes, qui peuvent freiner la croissance de la firme.

À partir d’un raisonnement voisin et en rejetant certaines hypothèses néoclassiques, Coase (1937) fut donc en mesure de fournir des explications non seulement à la croissance interne de la firme, mais aussi à sa croissance externe et contractuelle. Le passage le plus important de son article est peut-être celui où il constate que:

«une entreprise tendra à s’agrandir jusqu’à ce que les coûts d’organisation de transactions supplémentaires en son sein deviennent égaux au coût de réalisation de cette même transaction par le biais d’un échange sur le marché, ou aux coûts d’organisation dans une autre entreprise» Coase (1937).

Ainsi souhaite-t-il montrer que la firme et le marché sont deux modes alternatifs d’organisation de l’activité économique. Ce texte va inspirer de nombreux chercheurs, dont le plus célèbre se nomme Oliver O. E. Williamson (1975).

1.3 Choix stratégiques et théorie des coûts de transaction

La célèbre analyse de O. Williamson fait suite à un texte de G. Richardson (1964), pour qui la coopération interfirmes n’est pas une forme d’organisation hybride entre la firme et le marché, mais une forme alternative aux transactions de marché (Ravix, 1990). Peu préoccupé par cette question, O. E. Williamson (1987) propose une réflexion sur les circonstances et les conditions d’apparition des alliances. Son analyse est synthétique et inspirée par plusieurs courants. Son raisonnement se situe dans un contexte de marchés imparfaits. Il accorde ensuite dans sa réflexion une large place à la notion de contrat O. E. Williamson (1985). S’inspirant des travaux de J. Commons (1934), il met l’accent sur les changements qui peuvent intervenir une fois le contrat signé. En effet, des événements accidentels ou intentionnels non prévisibles lors de la conclusion du contrat risquent de nuire à sa bonne exécution. Le manque de réflexion et la rationalité limitée3 des agents expliquent en partie l’incomplétude inévitable d’un grand nombre de contrats. Le contrat constitue donc un élément de base dans la détermination des frontières de la firme.

La plupart des alliances s’appuient sur un contrat écrit. La qualité et l’efficacité des rapports entre les partenaires vont dépendre de sa précision alors que la flexibilité et la souplesse de l’alliance seront en quelque sorte fonction de son imprécision. La sous-traitance donne aussi lieu à l’élaboration de contrats, parfois complexes, où le rôle de chacun est précisé. Suivant les liens qui unissent les entreprises, ces contrats peuvent être assurantiels, lorsque le donneur d’ordres assume l’essentiel des augmentations non prévues des coûts de production, ou incitatifs, lorsque le sous-traitant bénéficie de la totalité des gains de productivité qu’il a su développer.

Dans une optique proche de Coase (1937), O. E. Williamson (1981) envisage l’existence de formes d’organisation hybrides entre le marché et la hiérarchie :

«Supposons que les transactions soient classées en fonction de l’autonomie conservée par les parties en présence. Alors, les transactions ponctuelles seraient placées à une extrémité, tandis que les transactions centralisées et gouvernées par une hiérarchie seraient placées à l’autre extrémité, et les transactions hybrides (franchises, joint ventures et autres formes de contrats non classiques) seraient positionnées entre les deux.» O. E. Williamson (1981)

Or, pour Williamson, le choix par l’entreprise d’une forme organisationnelle parmi celles qu’il mentionne ci-dessus dépend de la comparaison des coûts liés aux transactions effectuées. Il est donc indispensable de définir avec précision le concept de coûts de transaction, dans la mesure où il constitue le point d’ancrage de toute la théorie. Ainsi, selon l’auteur :

«chacun des modes possibles d’organisation des relations entre deux unités techniquement séparables peut être examiné, d’une part sur la base de coûts ex-ante de négociation et de rédaction finale d’un accord et d’autre part sur la base de coûts ex-post, d’exécution et de suivi du contrat ou de résolution de conflit» O. E. Williamson (1981).

Les coûts de transaction sont donc constitués4 de coûts ex-ante (coûts de recherche et de négociation) et de coûts ex-post, qui dépendent eux-mêmes des coûts résultant du contrôle, du suivi du déroulement du contrat et de la renégociation éventuelle du contrat en fin de période ou lorsqu’il n’est plus adapté.

Par conséquent, l’entreprise retiendra la forme organisationnelle qui permettra la minimisation de la somme de ces coûts. Les coûts de transaction conditionnent donc le choix d’une stratégie de croissance. L’entreprise se doit de cerner parfaitement les déterminants des coûts de transaction dans la mesure où ils peuvent évoluer et rendre le choix initial inefficace.

1.4 Facteurs d’influence des coûts de transaction

Les coûts de transaction dépendent de nombreux paramètres que O. E. Williamson (1981) va étudier et qui se classent en deux grandes catégories : la première s’intéresse aux comportements des agents et la seconde fait référence à la nature des transactions.

1.4.1 Influence du comportement des agents sur les coûts de transaction

Le montant des coûts de transaction est affecté par le comportement des agents impliqués dans l’échange. Ce comportement est loin d’être systématiquement guidé par des choix rationnels; il peut aussi être marqué par l’opportunisme.

Rationalité limitée. Comme H. Simon (1987) le rappelle, la théorie néoclassique est construite sur trois hypothèses fortes : les agents économiques choisissent leurs actions parmi un nombre fini de possibilités; les probabilités de distribution de revenus associées à ces choix sont connues; les agents rationnels maximisent une fonction d’utilité. Ainsi considérés, les contrats permettent aux agents d’atteindre parfaitement tous leurs objectifs; il n’y a pas de place pour le hasard et l’imprévu. Simon considère que le «relâchement» de l’une de ces trois hypothèses aboutit à une situation de rationalité limitée5. Selon Williamson, la rationalité est limitée d’une part parce qu’il est trop coûteux de s’informer de la totalité des choix possibles et, d’autre part, parce qu’il est rare, voire impossible, de connaître la totalité des choix.

Et il est vrai que les contrats d’alliances sont forcément incomplets : ils ont souvent pour but de clarifier juridiquement les positions de chacun, de définir un système de contrôle de l’exécution du contrat, et enfin de prévoir les modalités de sa renégociation. L’imprécision incontournable d’un contrat de coopération, susceptible d’apporter de la souplesse à l’alliance, peut provoquer des comportements déviants et des attitudes opportunistes. Les contrats de fusion sont d’une tout autre nature. En effet, ils visent uniquement à assurer un transfert équitable de la propriété. Lorsque la fusion est achevée, il ne reste plus qu’une entreprise (ou, dans le cas d’une acquisition majoritaire, deux entreprises dont l’une est soumise aux décisions de l’autre); si les dirigeants prennent une décision qui ne convient pas à ceux de la firme absorbée ou contrôlée, le contrat de fusion ne sera pas remis en cause et le règlement du litige se fera à l’interne.

Opportunisme. Le manque de précision des contrats laisse la place à des comportements opportunistes; cependant, ces derniers dépendent aussi de paramètres exogènes au contrat. L’opportunisme peut croître avec la faiblesse du nombre des acteurs sur un marché donné. En effet, lorsque le nombre de participants est faible, les agents peuvent profiter des difficultés de substituabilité d’un agent par un autre. On observe ce problème dans de nombreux cas de sous-traitance; il s’agit d’une situation où l’une des parties va profiter de son pouvoir pour améliorer sa position aux dépens de l’autre firme6. L’opportunisme peut aussi prendre naissance, non à cause d’un pouvoir de négociation déséquilibré, mais parce qu’il est souvent très coûteux de surveiller parfaitement le comportement de son partenaire7. La vérification du respect de tous les points du contrat demande la création d’une structure de contrôle ou l’intervention d’un cabinet d’audit. Cela peut remettre en cause la confiance des partenaires ou créer un climat de méfiance peu propice aux affaires. Plus la rationalité est limitée, plus l’opportunisme se manifeste et plus les coûts de transaction sont élevés. Aussi, afin d’éviter de possibles comportements opportunistes, il est intéressant d’internaliser les transactions au sein d’une même organisation : les fusions verticales, les alliances de complémentarité ou la quasi-intégration sont donc encouragées au dépens des relations contractuelles classiques.

1.4.2 Influence de la nature des transactions sur les coûts de transaction

Les caractéristiques internes des transactions ainsi que l’environnement dans lequel elles s’insèrent auront aussi une influence sur les coûts liés aux transactions. Nous verrons que les caractéristiques des transactions auront des répercussions sur les coûts de gestion et donc, ultimement, sur les formes organisationnelles.

Spécificité des actifs. La transaction peut dépendre de la réalisation préalable d’un investissement. Plus ce dernier est spécifique8, plus l’opportunisme peut se manifester. Lorsque le sous-traitant procède à de lourds investissements spécialisés afin de servir au mieux les commandes du donneur d’ordres, il peut être prudent de soustraire les transactions au marché et de les organiser à l’intérieur de la firme.

Incertitude sur l’environnement. Il semble que plus l’incertitude est grande, plus la transaction risque d’être coûteuse et donc que plus l’incitation à internaliser la transaction est forte. L’incertitude entourant une transaction peut provoquer l’opportunisme. De nombreux accords de coopération visent à réduire l’incertitude liée à l’évolution difficilement prévisible des marchés et des technologies. Un des moyens à la disposition des firmes, à travers la coopération, consiste à «gérer» elles-mêmes l’évolution future de l’environnement. Avec la création de consortiums réunissant un grand nombre d’entreprises importantes, qui orientent toutes leurs actions et leurs forces dans une même direction, les incertitudes tendent à être mieux maîtrisées.

Fréquence des transactions. Il est logique d’internaliser les transactions récurrentes, car on espère ce faisant que la structure hiérarchique mise en place sera moins coûteuse que la somme des coûts de transaction de chaque transaction. O. E. Williamson (1975) indique que :

«en l’absence de transactions récurrentes, un accord de fusion n’a rien d’intéressant comparé à un accord d’échange ponctuel. […] L’avantage de l’organisation interne, lorsque les échanges sont récurrents et que le marché évolue, est qu’un accord de fusion, d’une part permet l’adaptation, d’autre part annule les marchandages futurs» O. E. Williamson (1975).

Pour résumer l’apport de Williamson, on peut préciser pour simplifier que plus l’investissement est spécifique, plus l’incertitude et la fréquence des transactions sont élevées, plus la rationalité limitée et l’opportunisme sont présents, alors plus l’intégration se justifie. Malgré le caractère incertain des vérifications empiriques de cette théorie, la plupart des économistes lui reconnaissent un fort pouvoir explicatif. Malheureusement, lorsqu’on invite les chefs d’entreprise à discuter de leurs choix stratégiques, ils ne citent que rarement les coûts de transaction. En revanche, ils mentionnent toujours les économies d’échelle, la complémentarité et la pénétration de nouveaux marchés face au processus de mondialisation pour justifier les orientations de la croissance. Nous accorderons donc une place privilégiée à ces thèmes.

1.4.3 Formes organisationnelles

Les formes organisationnelles sont l’un des apports très importants de Williamson. C’est donc un des premiers outils que l’étudiant en économie industrielle doit comprendre parfaitement. Dans ce contexte analytique qui repose sur le concept de tissu de contrats, la présentation des formes organisationnelles est donc essentielle. Différentes situations peuvent se présenter en fonction des attributs des transactions. À chaque type de situation va correspondre une structure de gouvernance adaptée : soit la négociation par le biais du marché, soit l’internalisation (gestion unifiée au sein d’une entreprise), soit la forme intermédiaire (contrat non standard, franchise). La démarche de l’économie des coûts de transaction consiste donc à déterminer le mode d’organisation le plus efficace à adopter. On pourrait étendre cela à la notion de tissu de contrats.

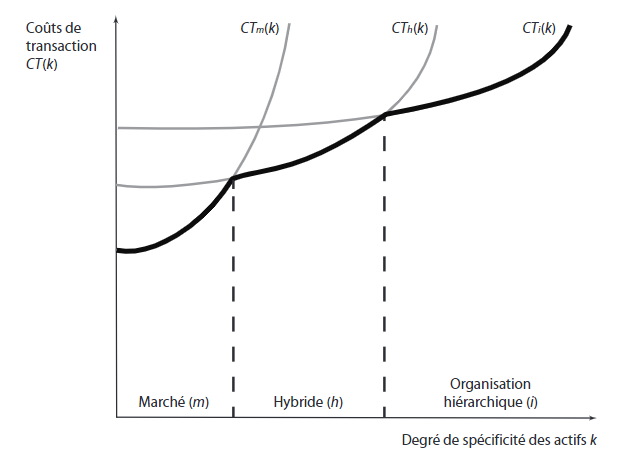

Comparaison des formes organisationnelles en fonction des coûts de transaction. On peut associer à chaque structure de gouvernance des coûts de transaction et comparer les trois formes d’organisation : marché, organisation hiérarchique (entreprise) et forme hybride à la figure 1.1.

Figure 1.1: Comparaison des formes d’organisation en fonction du degré de spécificité des actifs, k; des coûts de transaction, CT(k).

Dans des conditions de faible spécificité des actifs, de faible incertitude et de faible fréquence des transactions, le marché est plus efficace que la hiérarchie. Il favorise l’émergence de structures d’incitation suffisamment fortes (évite les distorsions bureaucratiques et administratives grâce au mécanisme de prix).

Dans l’hypothèse d’une forte spécificité des actifs et d’une incertitude importante, l’organisation hiérarchique permet d’éviter trois risques : le risque de rationnement, le risque de mauvaise adéquation entre l’offre et la demande et le risque d’absence de réponse du marché. L’intégration hiérarchique minimise les coûts de transaction, car elle réduit l’opportunisme et harmonise les intérêts des parties en présence grâce à l’organisation interne.

Les formes hybrides constituent une véritable solution de rechange au marché et à l’organisation hiérarchique. Toutefois, pour un degré de spécificité nul, les formes hybrides ont un coût d’organisation plus élevé que le marché, car elles supposent la mise en place d’instruments de gestion de la transaction. Pour un degré de spécificité intermédiaire, cette forme d’organisation réduit les distorsions bureaucratiques propres à l’intégration verticale.

Pour un degré d’incertitude moyen, on peut montrer la diversité de contrats retenus par Williamson (tableau 1.1).

| Fréquence de la transaction | Actif non spécifique | Actif spécifique |

|---|---|---|

| Faible fréquence | Contract classique (marché) | Contract non standard (avec arbitrage) |

| Transaction récurrente | Contract classique (marché) | Contract internalisé (entreprise) |

[Code en R]

library(kableExtra)

dt <- data.frame(freq = c("Faible fréquence", "Transaction récurrente"),

actif_ns = c("Contract classique (marché)", "Contract classique (marché)"),

actif_s = c("Contract non standard (avec arbitrage)", "Contract internalisé (entreprise)"))

colnames(dt) <- c("Fréquence de la transaction","Actif non spécifique", "Actif spécifique")

kable(dt, caption = "Type d'actif et fréquence de la transaction") %>%

kable_styling(c("striped", "bordered")) %>%

add_header_above(c(" ", "Type d'actif" = 2)) Le contrat avec arbitrage est une forme particulière de relation de marché : les protagonistes de l’échange se remettent à un tiers qui arbitre les différends susceptibles de survenir lors de l’exécution du contrat.

La théorie des coûts de transaction définit ainsi la firme comme un tissu de contrats, expliqué par les défaillances du marché. Mais cette théorie est fondée non seulement sur les problèmes d’échange (c’est l’explication des choix de structures de gouvernance par les coûts de transaction), mais aussi sur les contraintes liées à la production elle-même.

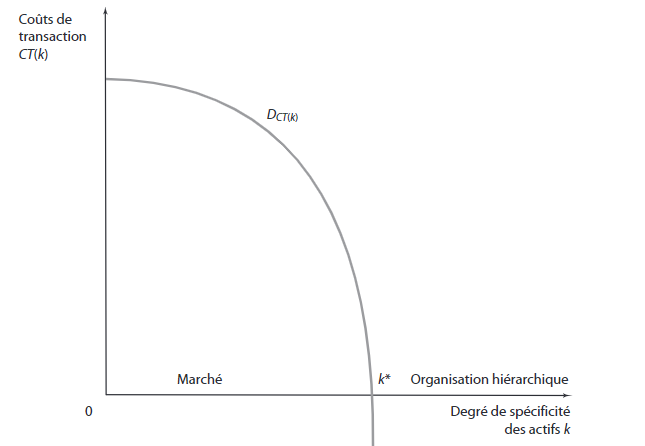

Alternative marché – entreprise en fonction des coûts de production et des coûts de transaction. Une analyse basée sur les coûts de transaction n’est pas suffisante, car il faut aussi considérer les coûts de production. En réalité, pour choisir la structure la plus efficace, il faut arbitrer entre deux types de coûts : les coûts de production et les coûts de transaction. Le raisonnement s’appuie sur deux conditions de base : un volume de production donné et un niveau d’incertitude intermédiaire, mais constant. Nous allons faire apparaître le rôle du degré de spécificité des actifs (noté k) dans le choix du mode organisationnel de la transaction.

Premier critère : baisse des coûts de transaction (coûts de gestion). Soit \(CT_i (k)\) le coût d’organisation interne des transactions au sein d’une entreprise et soit \(CT_m (k)\) le coût de transaction sur le marché :

- Dans le cas où \(k= 0\) (actif non spécifique), le marché permet des incitations plus fortes que l’intégration et permet d’éviter les coûts bureaucratiques, tel que dans l’équation (1.1) :

\[\begin{equation} CT_{i}(0) >CT_m (0)) \tag{1.1} \end{equation}\]

- Pour \(k> 0\) (c’est-à-dire en présence d’actifs spécifiques), le marché a une capacité d’adaptation moindre (1.2) :

\[\begin{equation} CT_m (k) >CT_i (k) \tag{1.2} \end{equation}\]

Pour mesurer l’efficacité relative du marché en fonction des coûts de transaction, il suffit de déterminer la différence des coûts de gestion entre l’organisation-entreprise et l’organisation-marché (1.3) :

\[\begin{equation} D_{CT} (k) =CT_i (k) – CT_m (k) \tag{1.3} \end{equation}\]

Si \(D_{CT} (k)> 0\), la solution du marché sera adoptée, car la spécificité des actifs est faible et les coûts de gestion de l’entreprise sont supérieurs en raison des coûts fixes supportés par la mise en place d’une structure administrative minimale.

L’écart se réduit avec la croissance de la spécificité des actifs et peut même s’avérer négatif lorsque \(D_{CT} (k)< 0\), l’internalisation devenant progressivement moins coûteuse que le marché.

La figure 1.2 illustre cette différence des coûts de transaction.

Figure 1.2: Différences des coûts de transaction en fonction du type de gouvernance O. E. Williamson (1985).

La valeur d’équilibre est k*, ce qui signifie que plus le degré de spécificité augmente, plus les coûts de transaction sont élevés sur le marché par rapport aux coûts de l’intégration verticale.

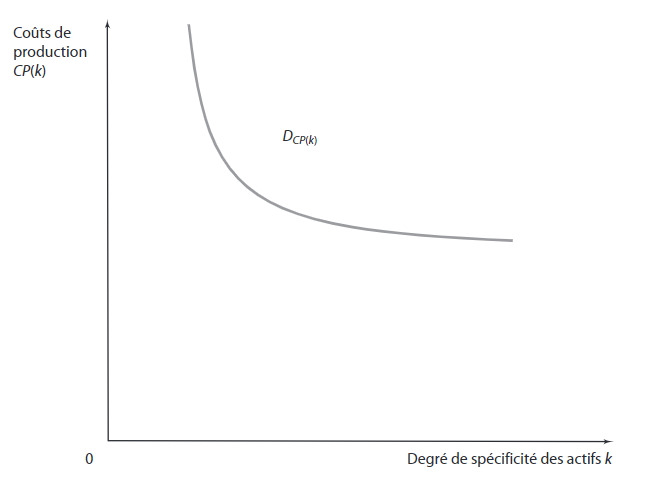

Deuxième critère : efficacité en fonction des coûts de production. Soit \(CP_i(k)\) le coût de production au sein d’une entreprise et soit \(CP_m(k)\) le coût de production sur le marché.

Dans des conditions normales de faible spécificité des actifs, le marché est plus efficace que la firme au regard des coûts de production. Il permet de réaliser un certain nombre d’économies d’échelle et d’étendue (le marché peut tirer profit d’un ensemble d’activités liées) et offre un partage de risque (agrège les demandes éparses). La différence \(D_{CP}(k) = CP_i(k) – CP_m(k)\) permet de mesurer l’efficacité relative du marché fonction des coûts de production. Du fait des deux types d’économies, \(D_{CP}(k)\) est toujours positif mais décroissant avec k comme le montre la figure 1.3. Une valeur élevée de k signifie que le produit est pratiquement unique sur le marché.

Figure 1.3: Différence des coûts de production en fonction de la spécificité des actifs.

Coûts de production relatifs selon la spécificité

k <- seq(0, 1, by = 0.01)

CT_i <- function(k) 5 + 2 * k^2

CT_m <- function(k) 6 - k

D_CT <- CT_i(k) - CT_m(k)

plot(k, D_CT, type = "l", lwd = 2, col = "darkgreen",

xlab = "Spécificité des actifs (k)",

ylab = expression(Delta*"CT(k)"),

main = "Différence des coûts de transaction : Interne - Marché")

abline(h = 0, lty = 2)import numpy as np

import matplotlib.pyplot as plt

k = np.linspace(0, 1, 100)

CT_i = 5 + 2 * k**2

CT_m = 6 - k

D_CT = CT_i - CT_m

plt.plot(k, D_CT, color='green', linewidth=2)

plt.axhline(0, color='gray', linestyle='--')

plt.xlabel('Spécificité des actifs (k)')

plt.ylabel(r'$\Delta CT(k)$')

plt.title('Différence des coûts de transaction : Interne - Marché')

plt.grid(True)

plt.show()Solution retenue en fonction des deux critères.

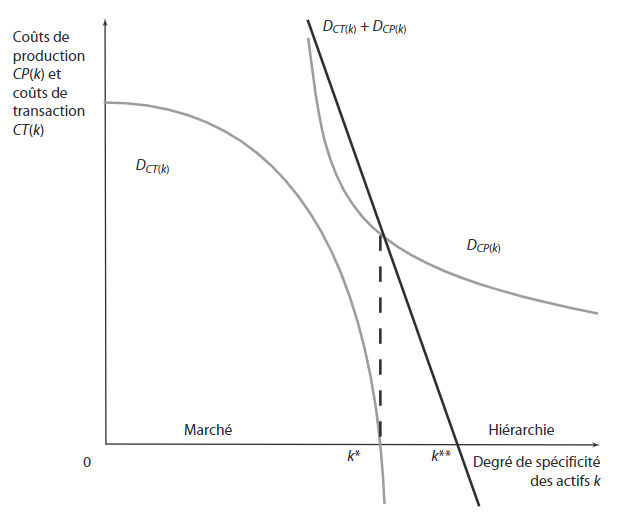

Pour pouvoir retenir l’internalisation, il faut que les économies de coûts de transaction soient assez importantes pour compenser les avantages du marché. Les équations (1.4) et (1.5) permette d’expliquer la figure 1.4 :

\[\begin{equation} D_{CP} (k)+D_{CT} (k)= (CP_i (k) – CP_m (k)) + (CT_i (k) – CT_m (k)) \tag{1.4} \end{equation}\]

soit

\[\begin{equation} D_{CP} (k)+D_{CT}= (CP_i (k) +CT_i (k)) – (CP_m (k) +CT_m (k)) < 0 \tag{1.5} \end{equation}\]

Figure 1.4: Forme d’organisation choisie en fonction de la spécifcité des actifs.

Le marché a des avantages en matière d’économie d’échelle et de gouvernance lorsque la spécificité des actifs est faible. Pour \(k<k^*\), le marché est plus efficace au regard du coût de la gouvernance. L’introduction des coûts de production déplace le seuil d’internalisation vers la droite, en \(k^{**}\). Le marché n’est plus efficace du point de vue des \(CT\), mais globalement il est toujours plus efficace du fait des économies d’échelle et d’étendue. C’est à ce niveau qu’il faut envisager des formes intermédiaires. Pour \(k>k^{**}\), l’entreprise est globalement plus efficace.

Williamson considère que les hypothèses de comportement relatives à la capacité cognitive des individus et à leur mode de recherche de l’avantage personnel constituent la base de la théorie des coûts de transaction. La rationalité et la recherche de l’efficience restent le fondement de la compréhension des comportements et des organisations. En effet, la limite des capacités et des connaissances individuelles justifie l’existence des organisations. La conséquence essentielle de cette rationalité limitéeestl’incomplétude des contrats. Les agents ne sont pas capables de prévoir à l’avance l’ensemble des éventualités qui agiront sur les résultats de leurs transactions. Les conditions ex-postd’une relation contractuelle sont donc très importantes : appréciation des résultats, mode de règlement d’un conflit, procédure d’adaptation d’un contrat aux aléas. L’incomplétude des contrats conduit à la possibilité de comportements «opportunistes». Dans un contexte d’information imparfaite, un comportement opportuniste consiste à rechercher son intérêt personnel en recourant à la ruse ou à la tricherie (révélation incomplète, déformée ou falsifiée de l’information par un agent). Par exemple, après avoir fait un investissement en actifs spécifiques, l’une des parties prenantes d’un contrat peut être victime d’un hold-up : après avoir investi, elle est contrainte d’accepter une modification des termes de la relation (modification qui la désavantage mais qu’elle ne peut pas refuser). Les détenteurs d’actifs spécifiques s’exposent à l’opportunisme (postcontractuel) de leurs cocontractants. Le risque d’opportunismeaugmente les coûts de transaction en élevant les coûts de négociation, de supervision et de vérification. Il incite donc à l’internalisation de la transaction.

Coûts combinés de production et transaction : choix optimal d’organisation

1.5 Conclusion

L’origine de l’analyse basée sur les coûts de transaction réside dans deux séries de travaux réalisés dans les années 1930 par Ronald Coase et par J. Commons à propos du concept de transaction. La problématique dégagée par Coase est la suivante : pourquoi, dans une économie de marché au sein de laquelle les prix sont censés assurer la coordination de l’activité économique, des organisations (les entreprises) caractérisées par la suppression du mécanisme des prix émergent-elles? Avant de répondre à cette question pour la nouvelle économie, rappelons les principaux fondements de la théorie des coûts de transaction.

Chaque fois qu’il y a un échange entre deux agents économiques, ils opèrent une transaction. La spécification contractuelle (explicite ou implicite) de la date et de l’endroit de l’échange a donc un coût : le coût de transaction. La création d’une entreprise, en internalisant une partie des échanges, supprime ainsi une partie des coûts de transaction (par exemple, l’embauche d’un comptable permet d’éviter d’en consulter un chaque fois qu’il faut passer une opération). La définition des coûts de transaction repose sur l’hypothèse de l’incomplétude des contrats. Après coup, il faudra peut-être renégocier les termes du contrat si tout n’a pas été prévu. Ainsi, dans certains cas, le marché ne permet pas de s’entendre au moindre coût : de nombreuses négociations peuvent s’avérer nécessaires et augmenter un peu plus les coûts.

Selon le niveau des coûts de transaction, la meilleure façon de produire sera soit le marché lui-même, soit l’entreprise, soit une forme intermédiaire (petit nombre de salariés dans l’entreprise avec de nombreux sous-traitants) connue parfois sous le nom de «forme hybride».

References

La théorie néoclassique postule en effet que toute l’information est disponible immédiatement et qu’elle est gratuite; le système général des prix est un des principaux vecteurs de cette information↩︎

Ce thème a été largement traité par Herbert H. Simon (1987)↩︎

Pour une analyse approfondie de la nature des coûts de transaction, on pourra se reporter à Joffre (1988), et E. Brousseau (1989).↩︎

Le terme «rationalité limitée» ne signifie pas que les agents ne sont pas rationnels selon le sens que l’on donne à ce mot dans le langage courant. La référence de base est en effet le modèle théorique néoclassique.↩︎

Cette situation fait référence à la notion de sélection adverse.↩︎

Cette situation est appelée «risque moral».↩︎

On dira que des actifs sont «spécifiques» lorsqu’ils sont complémentaires (leur utilisation jointe procurera un supplément de profit par rapport à leur utilisation séparée) et faiblement redéployables (parce qu’ils sont spécialisés, qu’ils sont localisés de manière particulière ou qu’il n’existe pas de marché d’occasion). On utilise parfois le terme «dédié» pour indiquer que l’actif ne peut correspondre qu’à un seul autre actif.↩︎