Chapitre 12 Organisation mondiale du commerce et méga-accords commerciaux internationaux

À retenir

Avec les difficultés éprouvées lors du Cycle de Doha, les observateurs concluent souvent à une pause de l’Organisation mondiale du commerce (OMC) et à un redémarrage nécessaire. Pourtant, les prérogatives de l’OMC ont augmenté et jamais le monde n’a-t-il été autant en quête d’intégration aussi forte au vu des nombreux accords bilatéraux en cours de négociation. Même s’ils sont perçus comme la conséquence de l’échec du Cycle de Doha, l’analyse faite ici illustre que les méga-accords commerciaux peuvent en réalité jouer un rôle d’intégration économique.

L’accord de libre-échange en cours de négociation entre l’Union européenne (UE) et les États-Unis n’amènera sans doute pas de grands changements économiques. Entre ces deux économies déjà bien intégrées, les gains anticipés pour les entreprises viendront plutôt de la simplification administrative du commerce international et aussi de l’amélioration de la productivité des chaînes de valeur entre ces deux économies. En revanche, l’accord de deuxième génération entre le Canada et l’UE permettra à l’économie canadienne en particulier d’avoir accès à plus de 40 % du produit intérieur brut (PIB) mondial à travers l’Accord de libre-échange nord-américain (ALENA) avec les États-Unis et au marché des pays de l’UE.

12.1 Accompagnement du commerce international

Comme nous l’avons vu, le commerce international est une question de dynamique plutôt que de statique. La dynamique impose la prise en compte des conditions initiales, autrement dit des dotations initiales. Tout ce qui participe à l’établissement des fondements d’une économie aura donc un impact sur la plus ou moins grande préparation d’un pays à ce que l’on appelle la mondialisation. Dans ce contexte, le secteur privé et le secteur public sont importants.

12.1.1 Secteur privé et politiques publiques

Du côté du secteur privé, on note les facilités à l’entrepreneuriat, la flexibilité du secteur pour l’ajustement aux chocs internationaux, la créativité de son économie, le degré d’innovation, etc. Du côté du secteur public, on prend en compte la stabilité de la politique monétaire, l’adéquation de la politique budgétaire et, surtout, les politiques structurelles au sens large.

Les politiques structurelles touchent à l’action du gouvernement en vue d’améliorer la structure de son économie et d’aider le secteur privé à créer de la richesse qui permettra la collecte d’impôts, ces derniers finançant les politiques sociales, de santé et d’éducation par exemple. Ainsi, les politiques structurelles regroupent trois éléments :

- la politique industrielle;

- la politique commerciale (protectionnisme, libre-échange);

- la politique de concurrence.

À ces derniers on peut ajouter l’éducation. En effet, avoir une population éduquée contribue à la flexibilité de l’économie et au reclassement de la main-d’oeuvre. On peut également inclure la politique de santé : avoir une population en santé permet au secteur privé de fleurir. Un des défis de l’Afrique du Sud est notamment sa population porteuse du virus du sida.

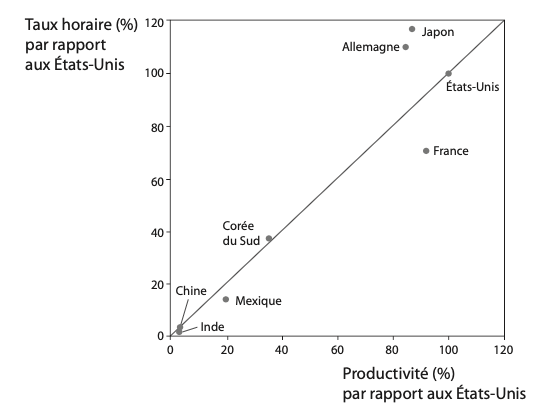

La figure 12.1 montre le taux horaire et la productivité de plusieurs pays par rapport aux États-Unis (Ashenfelter and Jurajda 2001).

Figure 12.1: Productivité et taux horaire de plusieurs pays par rapport aux États-Unis.

La mondialisation des échanges passe par deux modes : le bilatéralisme et le multilatéralisme.

12.1.2 Bilatéralisme

Le bilatéralisme consiste en la ratification d’accords d’échange par deux pays ou un petit groupe de pays. Ces accords peuvent avoir différentes profondeurs et on peut les catégoriser en quatre types :

**1. Accord de libre-échange.* De nombreux exemples existent : l’Accord de libre-échange nord-américain (États-Unis, Canada, Mexique), l’accord Canada-UE, etc. Il s’agit de négocier les types de produits ou services qui vont pouvoir être échangés, ou qui pourront voir leurs droits de douane diminués ou réduits à zéro. L’accord de libre-échange Canada-UE est un accord particulier, car il va plus loin : il inclut les appels d’offres publics et la propriété intellectuelle. On le décrit aussi comme un accord de deuxième génération.

2. Union douanière. Les membres d’une union douanière appliquent un tarif douanier extérieur commun (par exemple l’Union européenne (UE)). Le problème de l’accord de libre-échange entre quelques pays est la distorsion de commerce créée par la multiplication de ces accords. Par exemple, si l’UE n’était pas une union douanière, il serait alors possible pour un pays en dehors de cette union d’entrer par le pays qui a le droit de douane le plus faible et ensuite de vendre librement aux pays signataires de l’accord. Pour éviter cette distorsion, l’union douanière fait en sorte que les droits de douane extérieurs soient les mêmes pour les produits et services. Cependant, il est clair que la formation d’une union douanière demande de nombreuses négociations et qu’il s’agit d’une tâche ardue.

3. Intégration économique ou marché commun. On va ici encore plus loin que l’union douanière avec la délégation de la politique commerciale et sa représentation internationale à une institution supranationale. Il s’agit aussi de déléguer la politique de concurrence à cette même institution. Les réglementations sanitaires, phytosanitaires, environnementales, sur la propriété intellectuelle, etc., sont harmonisées. Tout produit venant d’un pays membre serait automatiquement accepté au sein d’un autre pays membre. C’est aussi le cas de l’Union européenne. La fédération, quant à elle, est la phase politique qui suit et accompagne l’intégration économique.

4. Union économique et monétaire. Il s’agit ici de la phase d’intégration économique ultime où l’on ajoute aussi la politique monétaire et idéalement la politique budgétaire, ou en tout cas sa coordination avec des mécanismes de péréquation ou de solidarité entre États membres. L’Union économique et monétaire européenne (UEM), communément connue sous le nom de «zone euro», regroupe 17 pays (au 16 juin 2013) qui ont donné leurs compétences monétaires à une banque centrale commune : la Banque centrale européenne (BCE). Alors qu’il lui manquait un mécanisme de péréquation, et devant les difficultés issues de la crise de 2008, l’UEM a mis en place le Mécanisme européen de stabilité (MES)127.

12.1.3 Multilatéralisme (12.1.3)

La mondialisation est souvent associée à l’Organisation mondiale du commerce (OMC). Elle suit forcément une dynamique multilatérale. L’OMC est une zone économique supranationale pour l’ensemble des pays membres. Tous peuvent passer des accords d’échanges commerciaux spécifiques aussi longtemps qu’ils ne contreviennent pas aux réglementations de l’organisation. L’OMC est composée de gouvernements et ses décisions reposent principalement sur le consensus. De plus, les programmes varient en fonction des enjeux internationaux, et un programme prend le nom des villes où ses grandes lignes sont décidées : Seattle (1999), Doha (2001), Cancun (2003) et Hong Kong (2005). Ces dates marquent aussi la réunion de la Conférence ministérielle, l’instance la plus élevée de l’OMC. En revanche, le Conseil général se réunit plusieurs fois par an à Genève au siège de l’OMC. S’ajoutent de nombreux sous-comités : sur la propriété intellectuelle, les biens et services, etc. Il y a 159 pays membres, et le dernier à avoir rejoint l’OMC est le Tadjikistan (au 2 mars 2013).

L’OMC est née de négociations, et tout ce qu’elle fait est le résultat de négociations128 . La plupart de ses activités aujourd’hui ont leur origine dans les négociations menées dans le cadre de l’Accord général sur les tarifs douaniers et le commerce (GATT). Le Cycle d’Uruguay (de 1986 à 1994) a été particulièrement important. Les dernières négociations – qui sont plutôt en mode pause – ont débuté dans le cadre du Programme de Doha pour le développement en 2001.

L’ouverture des marchés au commerce international n’est pas le seul objectif de l’OMC. Il existe aussi des règles et des clauses de sauvegarde. En effet, dans certaines circonstances, ses règles préconisent le maintien d’obstacles au commerce – notamment pour protéger les consommateurs ou empêcher la propagation de maladies.

Les accords de l’OMC énoncent les règles juridiques fondamentales régissant le commerce international. Bien qu’ils aient été négociés et signés par les gouvernements, leur but est d’aider les exportateurs et les importateurs à exercer leurs activités, tout en permettant aux gouvernements d’atteindre des objectifs sociaux et environnementaux. Le but primordial du système est de faire en sorte que le commerce soit aussi libre que possible, dès lors que cela n’a pas d’effets secondaires indésirables pour le développement économique et le bien-être. Mais il faut aussi veiller à ce que les individus, les entreprises et les gouvernements sachent quelles règles commerciales sont appliquées dans le monde et aient l’assurance qu’elles ne seront pas modifiées brusquement: les règles doivent être «transparentes» et prévisibles.

L’UE engage une procédure contre la Chine au sujet de mesures concernant l’acier (Source : Organisation mondiale du commerce 2015)

L’OMC annonce sur son site Internet, le 13 juin 2013, que: « l’Union européenne a demandé l’ouverture de consultations avec la Chine au sujet des mesures imposant des droits antidumping sur certains tubes, sans soudure, en acier inoxydable haute performance en provenance de l’Union européenne.» Le site poursuit en informant que: « le 27 juin 2013, le Japon a demandé à participer aux consultations » et que la Chine avait accepté cette demande. Par la suite, l’Union européenne fait la demande d’établir un groupe spécial dont la composition est finalement arrêtée le 11 septembre 2013. Le site annonce le 13 février 2015 que « le rapport du Groupe spécial est distribué aux Membres » et que « l’Organe de règlement des différends (ORD) est convenu d’adopter le rapport du Groupe spécial au plus tard le 20 mai 2015, à moins i) que l’ORD ne décide par consensus de ne pas le faire ou ii) que la Chine ou le Japon ne lui notifient leur décision de faire appel du rapport du Groupe spécial. » L’OMC informe le 20 mai 2015 que: « la Chine a notifié à l’ORD sa décision de faire appel, auprès de l’Organe d’appel » et que le 26 mai 2015 « l’Union européenne a fait de même ». Le 14 octobre 2015, le rapport de l’Organe d’appel est finalement distribué aux Membres. Le 25 novembre 2015, la Chine annonçait qu’elle avait l’intention de mettre en œuvre les recommandations et décisions de l’ORD dans un délai convenu avec l’Union européenne.

12.2 Méga-accords bilatéraux : Enjeux et occasions pour l’OMC ?129

12.2.1 Présentation du contexte

Les échecs du Cycle de Doha de l’OMC ont poussé les pays à se tourner davantage vers des accords commerciaux préférentiels. Aujourd’hui, tous les grands joueurs du commerce international négocient des accords bilatéraux. Les analyses des experts sur les défis et occasions de ces accords sont partagées. Certains auteurs proposent l’analyse selon laquelle les accords de libre-échange bilatéraux sont des résultats de deuxième rang, c’est-à-dire non optimaux, alors que d’autres les voient comme des nuisances pour le système multilatéral suivant les enseignements de Jacob Viner. En effet, selon ces derniers, ces accords créent des distorsions de commerce générant toutes sortes de coûts bureaucratiques et des obstacles au commerce à travers les règles d’origine (Erixon 2013). Cette réflexion est menée au moment de la signature de l’Accord économique et commercial global (AECG) le 26 septembre 2014 à Ottawa. Le 5 août 2014, le Canada et l’UE ont annoncé que leurs fonctionnaires s’étaient entendus sur le texte complet de l’accord, et que la traduction et l’examen juridique final allaient commencer. L’analyse est aussi conduite à un moment où l’UE et les États-Unis négocient un Partenariat transatlantique de commerce et d’investissement (PTCI). La question qui se pose est de savoir si ces méga-accords commerciaux bilatéraux marquent la fin du multilatéralisme ou s’ils aident au contraire à relancer le Cycle de Doha.

12.2.2 Accord économique et commercial global entre l’Union européenne et le Canada

Les exportations canadiennes de services vers l’UE se sont chiffrées à 14,5 milliards de dollars en 2012. L’investissement direct du Canada dans l’UE s’est établi à 172,5 milliards de dollars en 2011. Les exportations de services de l’UE vers le Canada étaient d’une valeur de 16,8 milliards de dollars en 2012. L’investissement direct de l’UE au Canada a atteint 160,7 milliards de dollars en 2011.

Les économies du Canada et de l’UE sont déjà bien intégrées. Soixante pour cent des échanges entre les deux économies se font libres de droit, et lorsqu’il y a des droits de douane, ils sont relativement faibles. Les difficultés liées aux échanges sont plutôt d’ordre non tarifaire. À la mise en place de l’accord, il est prévu que, pour l’UE, 98% des lignes tarifaires seront ramenées à 0%. Ensuite, dans les sept ans, 99 % des droits de douanes auront disparu. Certains produits sont aussi soumis à des quotas. Ceux-ci ne disparaîtront pas à l’entrée en vigueur de l’accord; au contraire, une période de sept ans maximum est prévue pour ouvrir tout doucement ces marchés à des quotas. Cela devrait permettre une adaptation graduelle de ces secteurs.

En ce qui concerne les barrières non tarifaires, il y aura des procédures douanières automatisées et des procédures de certification qui pourront se faire respectivement dans chaque économie. Ainsi, la certification CE pourra être obtenue au Canada, ce qui signifie qu’une PME canadienne n’aura pas besoin d’aller en Europe afin d’obtenir la certification. Il y aura aussi une coopération en matière réglementaire. Cela va se traduire par la création d’un mécanisme officiel qui facilitera les initiatives conjointes entre les autorités de réglementation canadiennes et européennes, y compris la comparaison des pratiques de collecte et d’analyse des données, l’examen des leçons apprises, la réalisation d’évaluations des risques et d’études d’impacts de la réglementation.

Les monopoles d’État sont autorisés, mais une attention est portée au fonctionnement non discriminatoire de ces derniers. Les monopoles d’État continueront d’avoir la marge de manœuvre nécessaire pour garantir les services publics.

Le Canada aura un accès préférentiel aux marchés publics européens. Ces derniers représentent bien plus que le produit intérieur brut (PIB) du Canada.

Par ailleurs, le Canada est un membre actif de l’OMC. À l’intérieur de l’agenda de libéralisation du commerce, l’AECG avec l’UE devrait constituer une page importante de l’histoire économique du Canada, car il représentera son deuxième accord de commerce bilatéral en importance après l’Accord de libre-échange nord-américain (ALENA). De plus, les liens historiques, la coopération institutionnelle et culturelle font de l’UE le deuxième partenaire commercial du Canada. Cependant, les développements récents dans l’intensité du commerce bilatéral suggèrent que les flux de commerce réels sont inférieurs à ce qu’ils devraient être au regard de l’importance du Canada et de l’UE dans le commerce mondial.

L’AECG est souvent défini comme un accord de deuxième génération, c’est-à-dire s’intéressant davantage à la mise en place de mécanismes de collaboration, plutôt que comme un simple accord de libre-échange. Il rapprochera les économies canadienne et québécoise de celle de l’UE. L’élimination des barrières tarifaires et l’abaissement significatif des barrières non tarifaires augmenteront la compétitivité des entreprises canadiennes en Europe. Sans surprise, les secteurs qui vont en profiter seront ceux qui sont déjà fortement représentés dans le commerce actuel. Certains secteurs déjà fragiles avant l’accord pourraient faire l’objet de mesures d’accompagnement de la part des gouvernements respectifs pour les renforcer, tout en respectant les règles de cet accord et le cadre de l’OMC.

Depuis l’Acte unique européen de 1986, l’UE a intégré ses économies pour atteindre l’objectif de mise en place d’un marché commun. Ce processus s’est même renforcé en 2014 avec la création de l’Union bancaire. L’UE est un partenaire économique important. Elle représente la première économie au monde, contribuant pour 19 % du PIB mondial en 2013, par rapport à 18,4% pour les États-Unis (Banque mondiale, 2014). En termes de commerce total (somme des importations et des exportations), elle est aussi le premier partenaire commercial des États-Unis et de la Chine (Organisation mondiale du commerce 2014). Il est donc particulièrement intéressant d’avoir un accord commercial avec l’Europe. Membre de l’OMC, le Canada est un acteur actif du commerce international. En plus d’initiatives multilatérales, le pays fait aussi partie de nombreux accords de libre-échange (ALE) (tabl. 12.1), dont certains sont en cours de négociation.

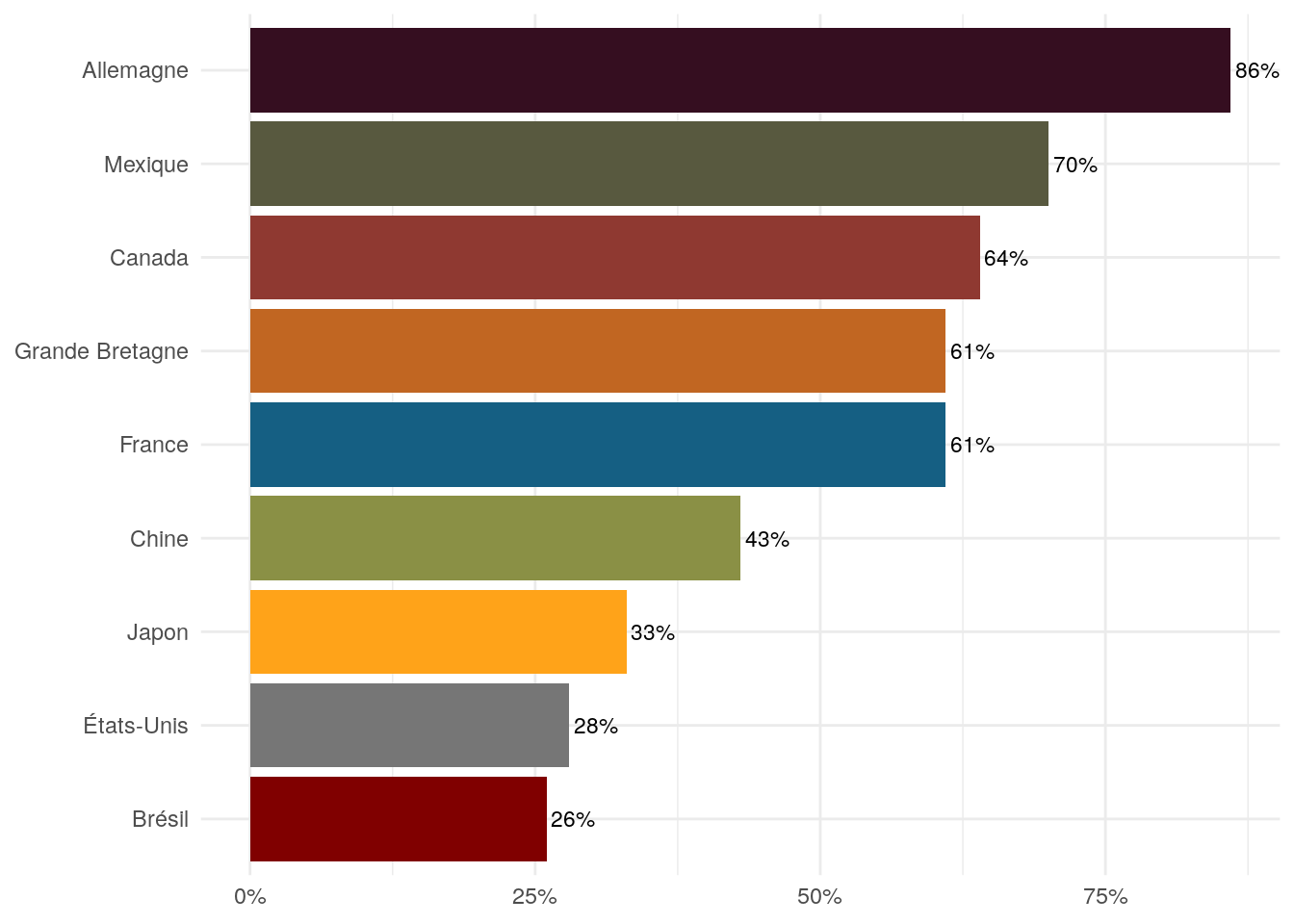

L’accord le plus important pour la valeur commerciale fut l’Accord de libre-échange Canada/États-Unis (ALECEU) qui entra en vigueur en octobre 1987. Il a ensuite été remplacé par l’ALENA, un accord trilatéral avec les États-Unis et le Mexique vigueur depuis janvier 1994). Le pays a aussi des accords de libre-échange en vigueur avec Israël (janvier 1997), le Chili (juillet 1997), le Costa Rica (novembre 2002), l’Association de libre-échange européen (l’Islande, le Liechtenstein, la Norvège et la Suisse, juillet 2009), le Pérou (août 2009), la Colombie (août 2011), la Jordanie (octobre 2012) et le Panama (avril 2013). L’accord de libre-échange (ALE) a été signé avec le Pérou et les négociations d’ALE conclues avec l’UE et la Corée en 2014. De plus, le Canada manifeste son intérêt pour les marchés ouverts et les occasions d’affaires diverses en négociant avec 11 autres pays et blocs commerciaux (tabl. 12.1). Il n’est alors pas surprenant que le Canada soit l’un des pays les plus ouverts parmi les grandes économies, comme le montre le graphique de la figure 12.2130.

Figure 12.2: Commerce de marchandises (% du PIB), moyenne 2010-2019

Source : Warin, Thierry (2020): WDI R Package: A Use Case. figshare. Dataset. https://doi.org/10.6084/m9.figshare.12885299.v1

Note : Les données originales de l’indicateur sont offertes annuellement. Afin d’obtenir une moyenne pour les années 2010 à 2023, celles ci ont été aggrégées par pays.

[code]

# Chargement des packages

library(WDI)

library(dplyr)

library(gsheet)

library(ggplot2)

library(ggsci)

# Chargement des données

df <- WDI(indicator='NE.TRD.GNFS.ZS', country=c("US", "CN", "JP", "DE", "GB", "FR", "MX", "CA", "BR"), start=2010, end=format(Sys.Date(), "%Y"))

colnames(df) <- c("nameEng", "iso2c","iso3c", "year", "value")

# Aggrégation des données

dt <- aggregate(value ~ nameEng, df, mean)

# Récupération des noms de pays en français

ref <- gsheet2tbl("https://docs.google.com/spreadsheets/d/1sPNet_GHXm14YEAWqM0zSTR9c4bpa0z4CaJ_ajeWKq8/edit#gid=0")

ref <- ref[1:2]

colnames(ref) <- c("nameEng", "country")

dt <- left_join(dt, ref, by = "nameEng")

# Arrondissement des données

dt$value <- dt$value / 100

dt$value <- round(dt$value, digits = 2)

# Classement des données par ordre décroissement

dt$country <- factor(dt$country, levels = unique(dt$country)[order(dt$value)])

# Création du graphique

ggplot(dt, aes(x=value, y=country, fill=country)) +

geom_bar(position = 'dodge', stat='identity') +

geom_text(aes(label = scales::percent(value, accuracy = 1)),

position=position_dodge(width=0.9), vjust=0.5, hjust=-0.1, size = 3) +

scale_x_continuous(labels=scales::percent) +

theme_minimal() +

scale_fill_uchicago() +

theme(legend.position = "none",

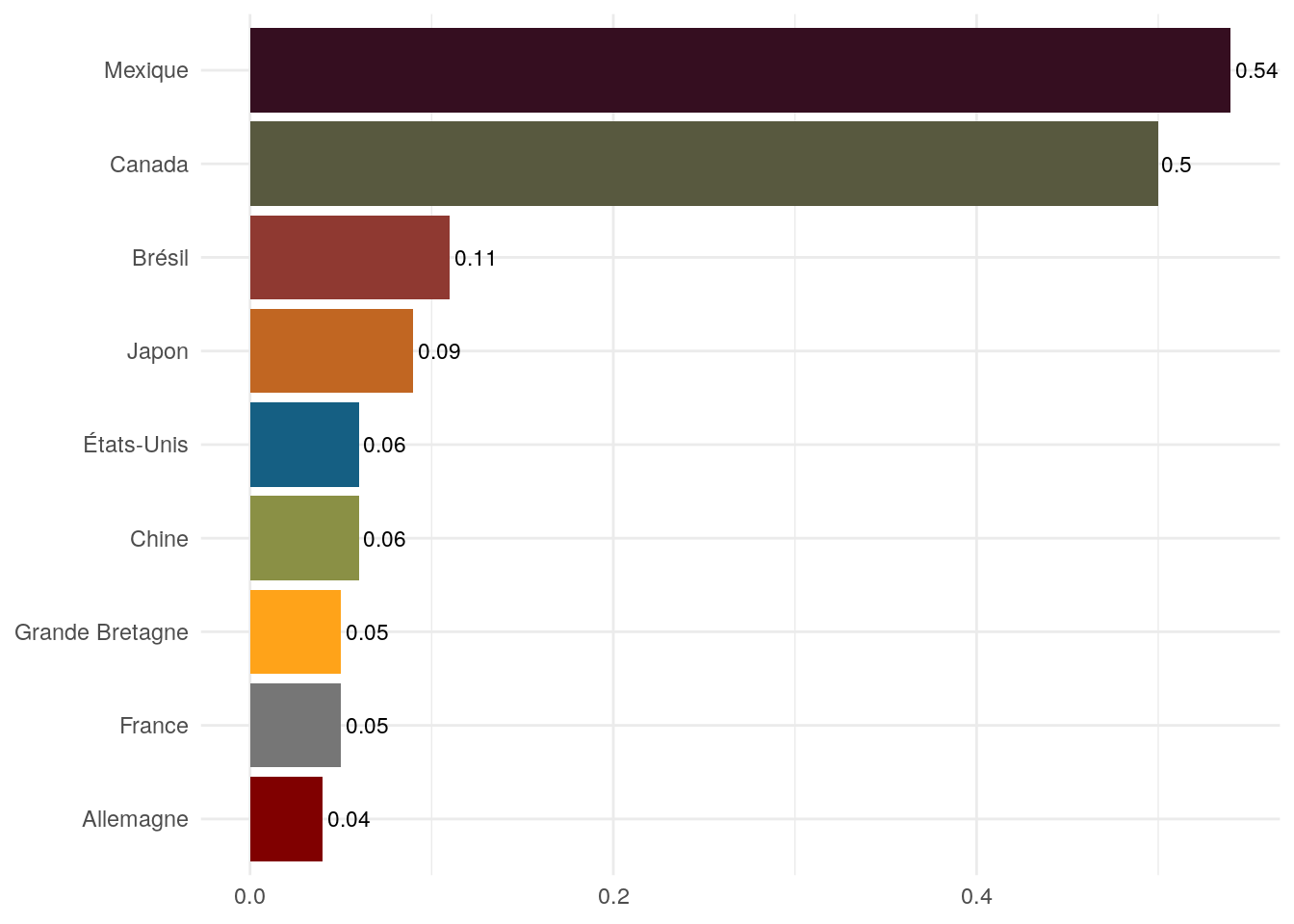

axis.title=element_blank())La forte interdépendance commerciale entre le Canada et les États-Unis était devenue une réalité bien avant la création de l’ALENA. Dans les deux dernières décennies, en moyenne 82,2% des exportations annuelles du Canada étaient destinées au marché des États-Unis. Pour cette raison, le Canada a la plus haute valeur sur l’indice d’Herfindahl-Hirschman mesurant la concentration de partenaires de marché des pays du G20 à l’exception du Mexique (fig. 12.3). Bien qu’en théorie la concentration des pays semble être moins importante que la concentration des produits, il ne faut pas ignorer la forte dépendance commerciale (et financière) de l’économie canadienne compte tenu de la compétition croissante pour le marché américain provenant de l’Asie et de la forte détérioration actuelle de l’environnement économique mondial.

Figure 12.3: Indice d’Herfindahl-Hirschman sur la concentration du marché par pays en 2018

Source : World Integrated Trade Solution (WITS). HH Market concentration index By Country 1988-2018.

[code]

# Chargement des packages

library(readxl)

library(tidyverse)

library(ggplot2)

library(ggsci)

# Chargement des données

df <- gsheet2tbl("https://docs.google.com/spreadsheets/d/12b48gT4sTt-tDn8ufBq9hT-VTVEAbYQbwLLZnDt2iJU/edit#gid=522579629")

# Changer le format de large à long

df <- df %>%

pivot_longer(-c(`Country Name`, `Indicator Name`), names_to = "year", values_to = "value")

# Renommer les colonnes

colnames(df) <- c("country", "indicator", "year", "value")

# Garder la dernière année disponible

df <- filter(df, year == max(df$year))

# Filtrer les pays désirés

df <- filter(df, country == "Canada" | country == "Brazil" | country == "Japan" | country == "China" | country == "France" | country == "Mexico" | country == "United Kingdom" | country == "Germany" | country == "United States")

# Arrondir à 2 chiffres après la virugules

df$value <- round(df$value, digits = 2)

# Classement des données par ordre décroissement

df$country <- factor(df$country, levels = unique(df$country)[order(df$value)])

# Création du graphique

ggplot(df, aes(x=value, y=country, fill=country)) +

geom_bar(position = 'dodge', stat='identity') +

geom_text(aes(label = value),

position=position_dodge(width=0.9), vjust=0.5, hjust=-0.1, size = 3) +

theme_minimal() +

scale_fill_uchicago() +

theme(legend.position = "none",

axis.title=element_blank())12.2.3 Partenariat transatlantique de commerce et d’investissement entre les États-Unis et l’Union européenne

Les États-Unis sont le premier partenaire commercial de l’UE en ce qui concerne les exportations. En 2024, environ 8.6 % des exportations de l’UE avaient pour destination les États-Unis. En ce qui concerne les importations, les États-Unis constituent également le deuxième partenaire commercial le plus important pour l’UE (6.2 %), après la Chine (UN Comtrade, 2025).

En ce qui concerne les États-Unis, l’Union Européenne est également un partenaire commercial essentiel : en 2024, l’UE représentait la première destination des exportations américaines (devant le Canada), avec 18 % des exportations totales des États-Unis, ainsi que le premier fournisseur des États-Unis (devant la Chine), représentant 18.4 % des importations totales américaines. La somme des exportations et des importations positionne ainsi l’UE comme le premier partenaire commercial des États-Unis devant le Canada (UN Comtrade, 2025).

Le poids de ces deux acteurs dans l’économie mondiale est particulièrement important : le PIB de l’Union Européenne atteint 18 591 milliards de dollars US, celui des États-Unis 27 721 milliards de dollars US en 2023. La Chine présente quant à elle un PIB de 17 795 milliards de dollars US la même année.

L’Union Européenne est le premier exportateur mondial de biens et de services (9 654 milliards de dollars US) et le premier importateur mondial (8 976 milliards de dollars US) devant les États-Unis en 2023. À titre comparatif, cette même année, la Chine est le deuxième exportateur mondial, juste devant les États-Unis (troisième), ainsi que le troisième importateur mondial (La Banque Mondiale, 2025).

En résumé, ces deux économies constituent les plus importantes du monde, représentant ensemble environ 44 % du PIB mondial en 2023 (La Banque Mondiale, 2025). Elles occupent également les deux premières places en matière d’échanges internationaux de biens et de services (G. Felbermayr et al. 2015).

Selon une étude du Centre for Economic Policy Research (CEPR) (Francois et al. 2015), un accord ambitieux sur le commerce et l’investissement entre l’UE et les États-Unis pourrait générer annuellement 119 milliards d’euros pour l’UE et 95 milliards d’euros pour les États-Unis, soit un excédent de revenu annuel de 545 euros pour les ménages européens et de 655 euros pour les ménages américains.

Les exportations de l’UE vers les États-Unis augmenteraient de 28 %, représentant une hausse de 137 milliards de dollars US. Cela correspondrait à environ 2 % des exportations totales de l’UE vers tous les pays.

Un fait intéressant est que cette libéralisation ne semble pas créer d’effets de distorsion de commerce. En effet, selon la même étude, la libéralisation entre les États-Unis et l’Europe aurait un impact positif et augmenterait le revenu mondial de 100 milliards d’euros par an.

Un autre aspect important porte sur la réduction des barrières non tarifaires. Parmi les gains économiques, il est évalué que 80% d’entre eux proviendront de la réduction des coûts imposés par l’administration et les réglementations, mais aussi les appels d’offres aux marchés publics.

Pour ce qui est des gains de PIB, ils oscilleraient, en fonction des hypothèses, entre 68,2 et 119,2 milliards d’euros pour l’UE et entre 49,5 et 94,9 milliards d’euros pour les États-Unis.

D’autres études ont été réalisées, parfois spécifiques à certains pays (Breuss 2014; Welfens and Irawan 2014). On retient deux méthodologies : les modèles d’équilibre général calculable (EGC) et les modèles de gravité. Les modèles EGC concluent que les gains en bien-être seront positifs et de l’ordre de 0,5 à 1% du PIB, et les estimations issues des modèles de gravité prédisent des gains de 5 % du PIB réel par habitant pour l’UE et de 13,4 % pour les États-Unis. En ce qui concerne l’impact sur les pays au sein de l’UE, l’Autriche, par exemple, est supposée bénéficier d’un gain de 1,7 % selon un modèle CGE et de 2,7 % selon un modèle de gravité (Breuss 2014).

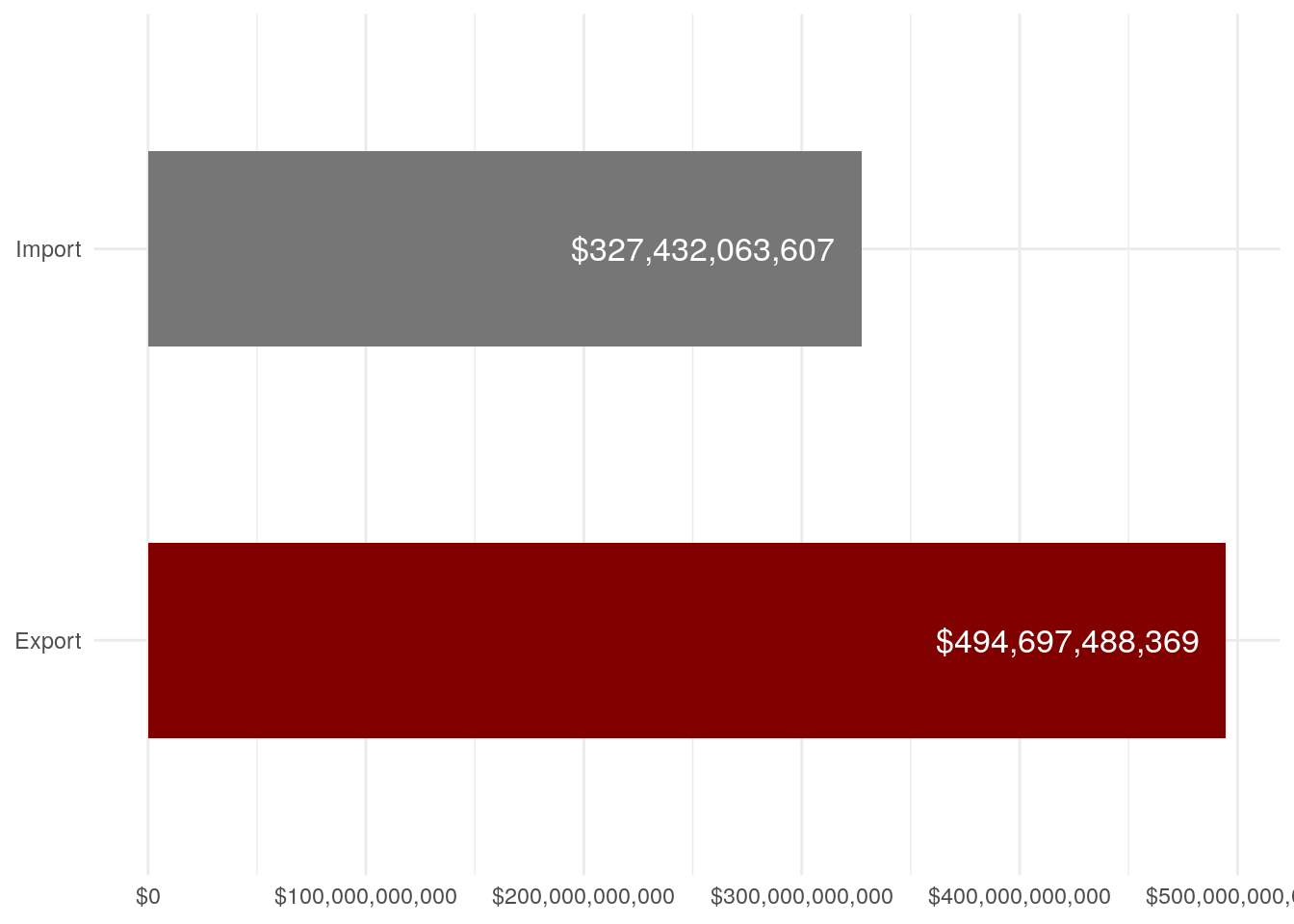

Le graphique de la figure 12.4 illustre le commerce entre l’UE et les États-Unis pour l’année 2024.

Figure 12.4: Commerce de l’UE (27) avec les États-Unis (en dollar US)

Source : UN Comtrade Database. Exportations et importations de l’Union Européenne (EU-28) vers/provenant des États-Unis.

Note : Les données originales ont été récupérées pour l’Union Européenne avec 28 pays (Royaume-Uni inclus).

[code]

# Automatisation de l'année précédente

year <- as.character(as.numeric(format(Sys.Date(), "%Y")) - 1)

# Chargement des packages

library(comtradr)

library(dplyr)

library(ggplot2)

library(ggsci)

# Configuration de la clé API Comtrade

set_primary_comtrade_key("insert your own API key here")

# Pays membres de l'UE (ISO3)

eu_countries <- c("AUT","BEL","BGR","HRV","CYP","CZE","DNK","EST",

"FIN","FRA","DEU","GRC","HUN","IRL","ITA","LVA",

"LTU","LUX","MLT","NLD","POL","PRT","ROU","SVK",

"SVN","ESP","SWE")

# Extraction des données commerciales UE-USA

exports_EU28_US <- ct_get_data(

reporter = eu_countries,

partner = "USA",

flow_direction = c("import", "export"),

start_date = year,

end_date = year

)

# Agrégation des données au niveau UE

exports_EU28_US_agg <- exports_EU28_US %>%

select(flow_desc, trade_value_usd = primary_value) %>%

group_by(flow_desc) %>%

summarise(trade_value_usd = sum(trade_value_usd, na.rm = TRUE), .groups = "drop")

# Graphique final corrigé et optimisé

ggplot(exports_EU28_US_agg, aes(x = trade_value_usd, y = flow_desc, fill = flow_desc)) +

geom_bar(stat = 'identity', position = "dodge", width = 0.6) +

geom_text(aes(label = scales::dollar(trade_value_usd)),

position = position_dodge(width = 0.9),

vjust = 0.5,

hjust = 1.1,

size = 4.5,

color = "white") +

scale_x_continuous(labels = scales::dollar_format(scale = 1e-9, suffix = " Md$")) +

theme_minimal(base_size = 13) +

scale_fill_uchicago() +

labs(title = paste("Échanges commerciaux entre l'UE et les États-Unis en", year),

fill = "Flux commercial") +

theme(legend.position = "none",

axis.title = element_blank(),

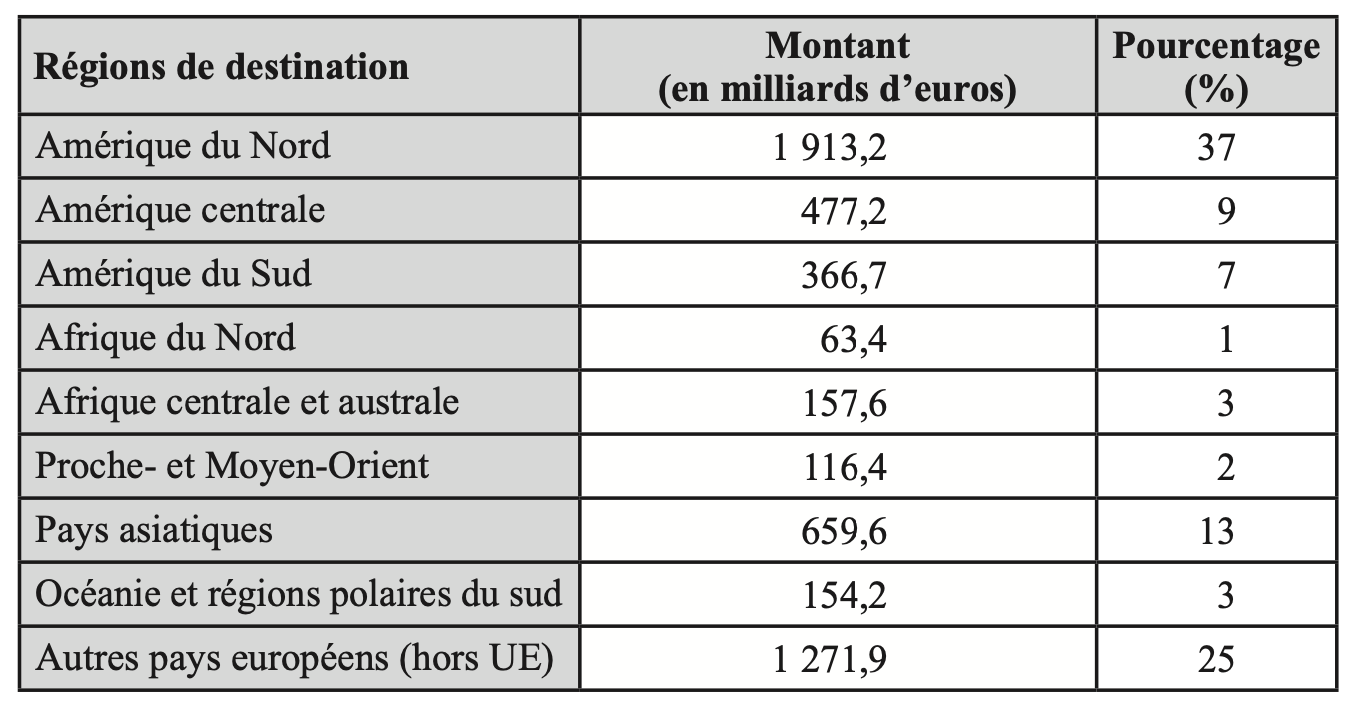

plot.title = element_text(size = 14, face = "bold"))En termes d’investissements directs étrangers (IDE), l’Amérique du Nord est la destination la plus importante pour les IDE européens (tabl.12.2).

|

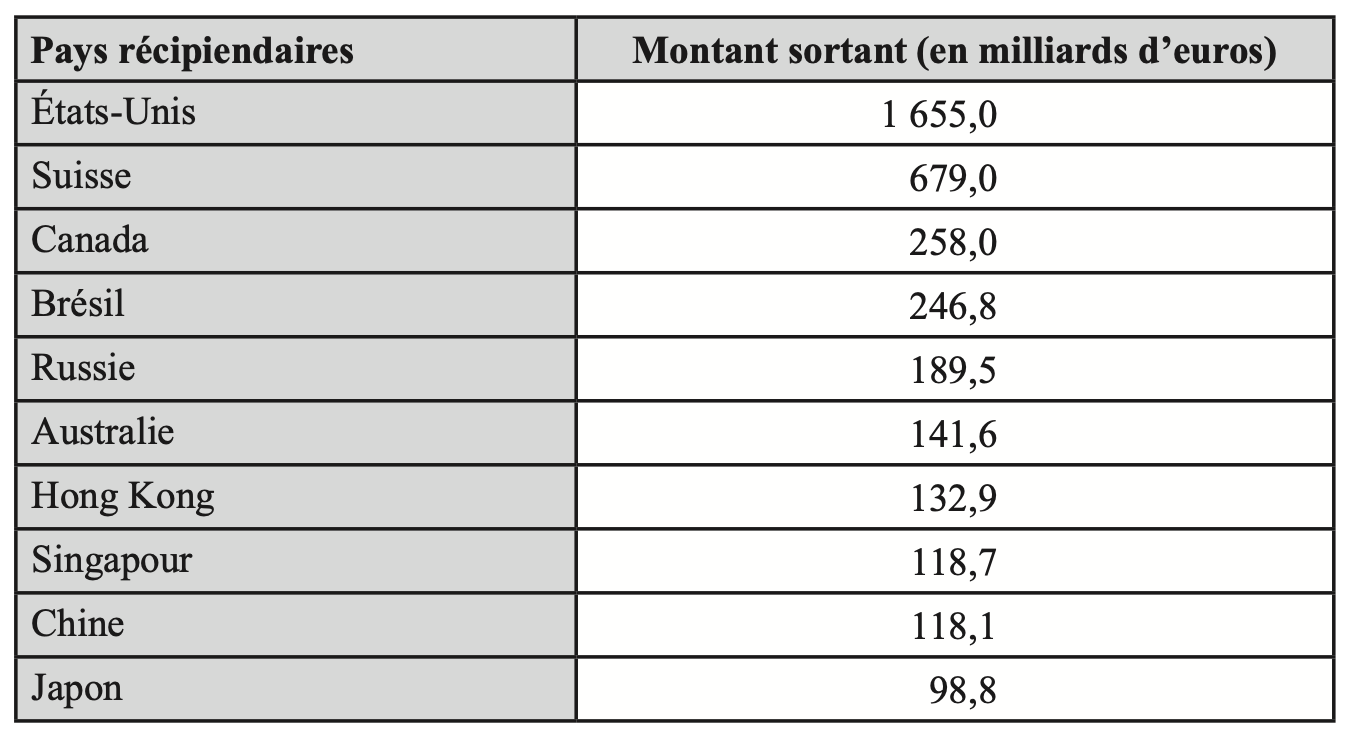

En ce qui concerne les pays récipiendaires des IDE européens, le tableau 12.3 montre que les États-Unis sont loin devant le deuxième pays, à savoir la Suisse.

|

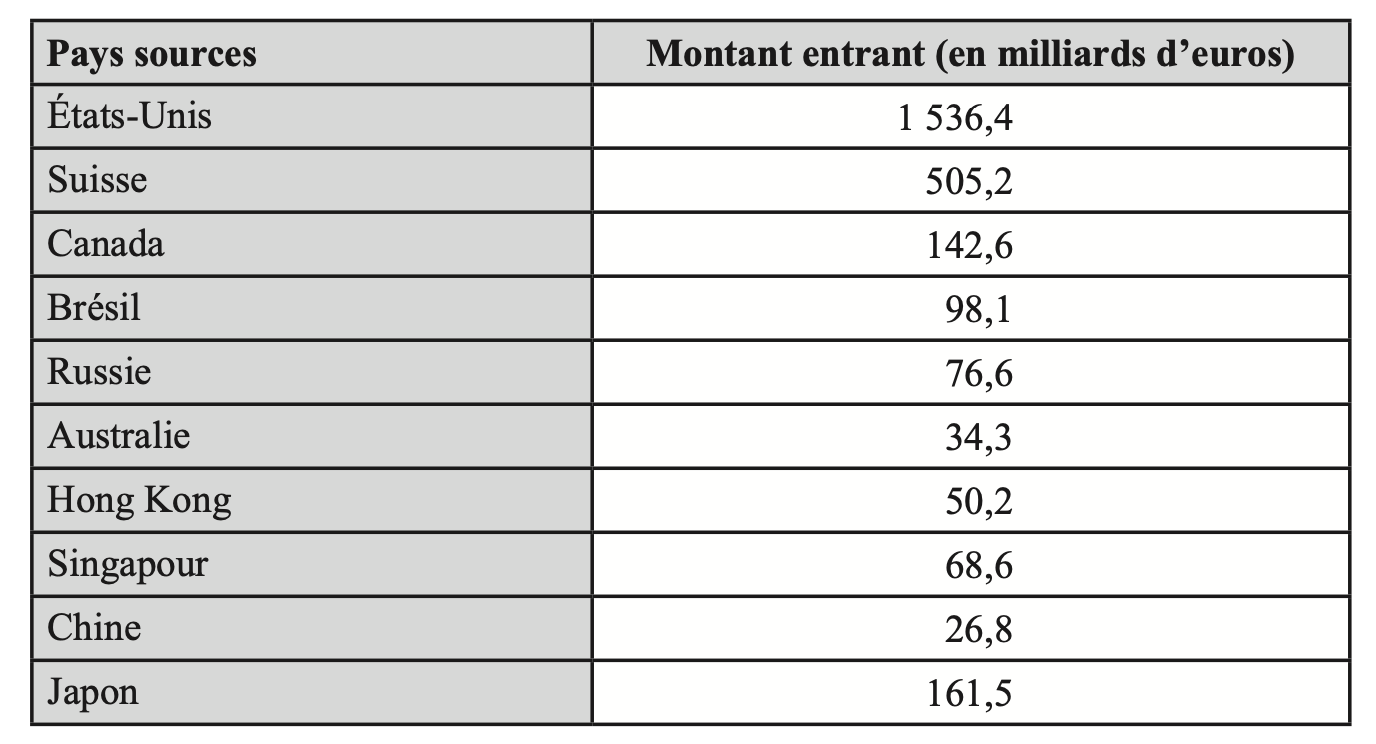

Le tableau 12.4 montre que pour les pays réalisant des IDE en Europe, les États-Unis sont à nouveau les premiers partenaires de l’UE.

|

L’impact sur le marché du travail a aussi été estimé. Il apparaît qu’entre 0,2 et 0,5 % de la force de travail européenne, par exemple, devra s’ajuster géographiquement(Francois et al. 2015). Cependant, cette relocalisation ne proviendrait pas des facteurs «push» (par exemple une détérioration des conditions de travail originelles), mais plutôt de facteurs «pull», c’est-à-dire des raisons d’attractivité d’autres régions qui auront clairement bénéficié du PTCI (par exemple le secteur automobile).

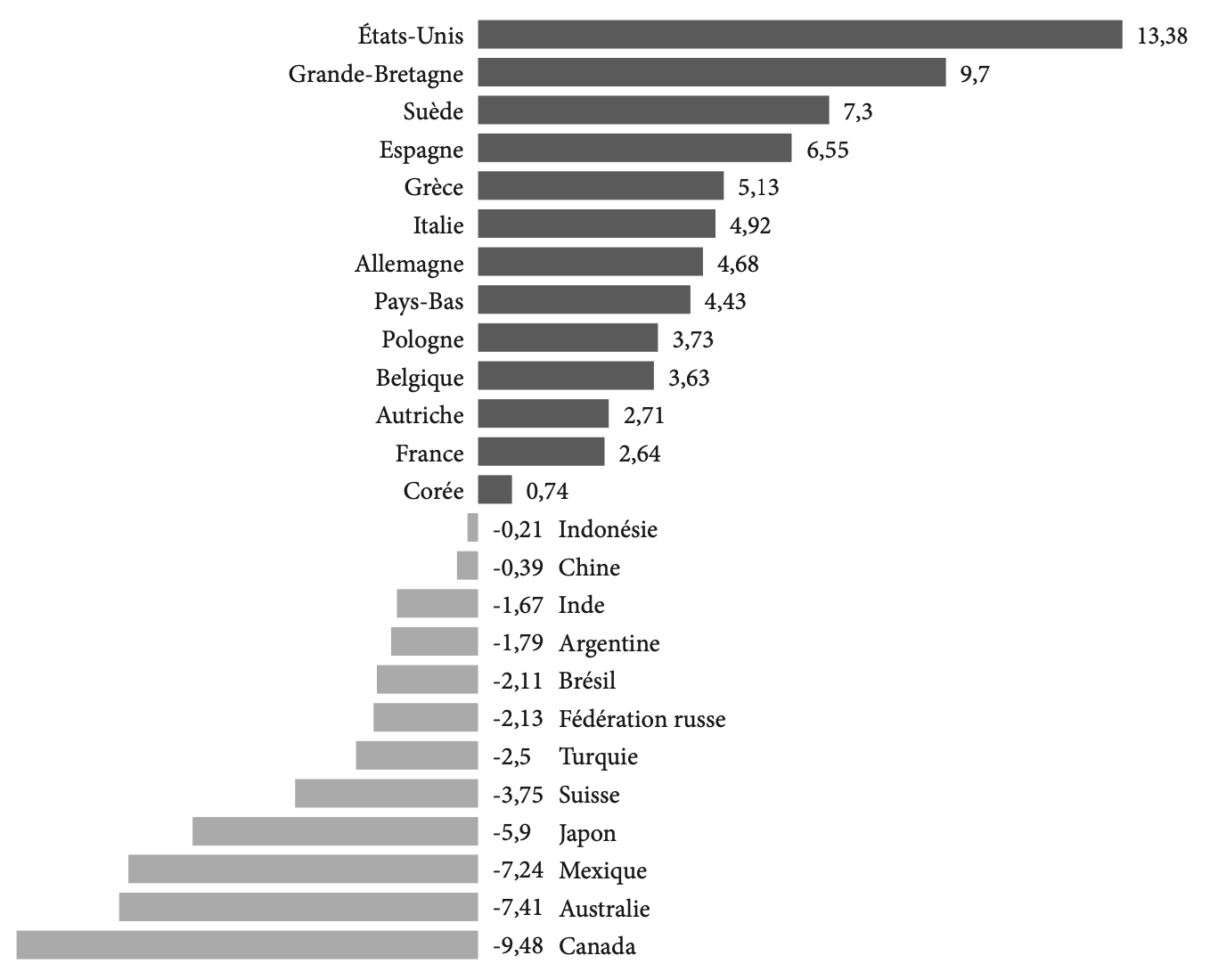

Les gains économiques ont aussi été estimés au regard du bien-être des citoyens (fig. 12.5).

Figure 12.5: Effets des gains économiques sur le bien-être des citoyens, en pourcentage. (Source : Felbermayr et Larch, 2013.)

Il est intéressant de noter les effets de distorsion de commerce que le PTCI engendrerait sur le Canada et le Mexique, partenaires commerciaux extrêmement intégrés à l’économie des États-Unis.

Au-delà des effets économiques, le PTCI vise aussi une certaine harmonisation réglementaire. Version probablement édulcorée de l’AECG, le PTCI aurait quand même des impacts sur la convergence réglementaire entre les deux mastodontes économiques. Certains auteurs proposent la création d’un mécanisme de coopération entre les deux économies afin de faire évoluer l’accord au gré des évolutions réglementaires de chaque zone (Karmakar 2013). Les différences réglementaires entre les deux pays peuvent être une source importante de coûts alors que les réglementations des deux pays peuvent avoir pour but d’atteindre les mêmes objectifs. En effet, l’existence de deux systèmes de certification impliquerait des procédures de certification dans les deux zones alors que les objectifs restent les mêmes.

Il est estimé que si le PTCI diminuait de moitié les différences réglementaires, le PIB transatlantique augmenterait de 0,5%, soit 150 milliards de dollars américains (BV et al. 2009). Selon la même étude, 75% des gains potentiels du PTCI viendraient de la réduction de ces différences, et ce, en particulier dans quatre secteurs industriels :

- les véhicules motorisés (31 %),

- les produits chimiques, cosmétiques et pharmaceutiques (19 %), 3. les produits alimentaires et boissons (14 %),

- la machinerie électrique et les appareils médicaux (11 %).

Pourquoi est-il difficile de changer les réglementations? Étant donné que les partenaires commerciaux de chacune de ces économies ont adapté leurs systèmes de certification pour échanger vers leur partenaire principal, cela crée une forme de protection des marchés et mène à une division du monde en deux zones réglementaires (Karmakar 2013). À titre d’exemple, prenons le cas des normes de sécurité du secteur automobile. L’UE et les États-Unis ont leur propre système de certification. Pourtant, les objectifs sont clairement les mêmes et les différences de sécurité, selon que l’on se trouve dans une voiture américaine ou dans une voiture européenne, sont à tout le moins minimes. Dans sa phase d’intégration et d’harmonisation des systèmes nationaux, l’UE a développé son propre modèle. Néanmoins, elle est un membre signataire de l’accord de 1958 sur le transport de la Commission économique pour l’Europe des Nations Unies (UNECE). À ce titre, la réglementation européenne sur les transports est très proche des principes de l’accord de 1958 et les propositions de réglementation qui émanent de l’UNECE depuis 1958, voir calquée sur eux. En revanche, les États-Unis ont développé leurs propres normes et n’ont pas signé l’accord de 1958. Ces différences dans les environnements réglementaires donnent lieu à des coûts qui viennent freiner le commerce international de véhicules automobiles.

Pourtant, il y a des précédents dans les relations transatlantiques qui permettent de penser qu’une harmonisation ou en tout cas un travail en commun est possible. À cet égard, mentionnons quelques réussites :

• la reconnaissance mutuelle des certificats de conformité des équipements de marine (2004);

• la réglementation de l’aviation civile (2011);

• la mise en place d’un partenariat sur le commerce des produits biologiques (2012).

Enfin, un Conseil économique transatlantique (Transatlantic Economic Council, TEC) a été mis en place en 2007 qui permet la convergence économique et la réflexion sur les futures réglementations pour les produits et services innovants tels que les technologies utilisant le «nuage», les véhicules électriques, la santé électronique, la mobilité électronique, l’efficacité énergétique, les nanotechnologies, etc.

C’est dans ce contexte d’un accord entre les deux économies géantes et déjà intégrées qu’il est important de réaliser que le PTCI apparaît comme ayant des externalités positives sur le reste du monde. Si 40 % de l’économie mondiale fait des gains de productivité, cela conduira à une augmentation des revenus, menant ainsi à une augmentation des importations venant du reste du monde. Des études ont même été faites pour la question de la Turquie (Mavuş, Oduncu, and Güneş 2013), étant elle-même un cas intéressant d’accord d’association avec l’UE sans en être un membre. Ces externalités positives s’expliquent aussi parce que les États-Unis et l’UE sont inscrits dans les chaînes de valeur mondiales, notamment à travers leurs accords bilatéraux de libre-échange déjà existants. En effet, les États-Unis ont signé 14 accords bilatéraux et l’UE en a signé 35 (G. J. Felbermayr and Larch 2013).

De plus, les différences dans les réglementations entre les États-Unis et l’UE créent un monde bipolaire. Les principaux partenaires commerciaux des États-Unis vont adapter leurs produits et services aux réglementations du marché américain et il en sera de même pour les partenaires de l’UE. Les plus fortunés des partenaires supporteront les coûts pour avoir accès aux deux marchés. Pourtant, à nouveau, les réglementations visent les mêmes objectifs de gestion des risques pour les citoyens et les consommateurs de ces deux économies. Une harmonisation ou une convergence des normes entre ces deux zones économiques faciliterait l’accès à ces marchés pour des entreprises des pays émergents.

Certains auteurs mettent en avant le concept du «régionalisme ouvert» qui inscrit le PTCI dans une logique de chaînes de valeur mondiales. Il s’avère que les économies des États-Unis et de l’UE sont des acteurs extrêmement importants dans les chaînes de valeur. Une simplification de leurs relations a des chances de mener à une amélioration de l’efficacité de ces chaînes de valeur (Hoekman 2013).

De nombreuses questions sont soulevées au moment de la négociation ou de la ratification des accords de libre-échange. Parfois, les débats idéologiques occultent les vraies questions que génèrent les processus de négociation et de ratification.

Les accords de libre-échange ont des définitions multiples. Ils vont de quelques secteurs industriels ouverts au commerce à des accords d’association (par exemple la Turquie), voire d’intégration, comme ce fut le cas en Europe. Il convient alors de considérer la notion de libre-échange comme un concept à plusieurs degrés.

Une autre dimension est de savoir si les accords de libre-échange bilatéraux s’appuient sur les clauses de l’OMC. Le principe général pour les signataires de la charte de l’OMC est que ces pays doivent respecter les clauses de l’OMC. Des exceptions existent néanmoins. Dans ce cas général, les accords de libre-échange ne représentent pas de menaces particulières, car le mandat de l’OMC s’est largement élargi et intègre une dimension de développement durable, notamment sous le mandat de Pascal Lamy.

Deux types de coûts méritent notre attention. Il s’agit des coûts d’ajustement et des coûts sociaux reliés aux changements réglementaires. Les coûts d’ajustement sont liés au fait que les économies doivent s’ajuster entre une situation ex ante et une situation ex post. Souvent, les études comparent la situation ex post (simulation après l’accord) à la situation ex ante. Cependant, cela pose l’hypothèse selon laquelle il n’y a pas de coûts d’ajustement, et que ces derniers ne détournent pas l’économie d’un chemin qui la mènera à la situation désirée. C’est tout le problème des études qui s’appuient sur l’analyse statique comparative.

Ces coûts d’ajustement peuvent prendre la forme de changements dans la balance courante, de pertes de recettes publiques et de changements du taux de chômage.

Il n’existe pas à notre connaissance d’études empiriques alarmistes sur les changements dans la balance courante. Pour le second point, certains auteurs estiment que la perte de recettes publiques pour l’UE sera équivalente à 2% du budget de l’UE, soit 2,6 milliards d’euros par an (Raza et al. 2014), ce qui demeure toutefois minime. Pour ce qui est des changements du taux de chômage, seule l’étude du CEPR conclut à une relocalisation des emplois entre 430 000 et 1,1 million de travailleurs. L’hypothèse est que les travailleurs vont avoir de meilleures conditions. À nouveau, certains auteurs mettent en doute cette hypothèse et mentionnent la nécessité de prévoir entre 0,5 et 1,4 milliard d’euros d’augmentation des dépenses en chômage par an(Raza et al. 2014). À nouveau, le montant ne semble pas très élevé en comparaison des gains potentiels, mais il est important de le prendre en compte s’il s’avère.

En ce qui concerne les coûts sociaux liés aux changements réglementaires, il s’agit ici des coûts administratifs qu’il faut supporter afin de procéder aux changements de réglementation. Ils font partie des coûts opérationnels des gouvernements et peuvent atteindre des montants significatifs. Malheureusement, en raison de leur nature, ils sont très difficiles à quantifier.

12.3 Enjeux pour l’OMC

Le bilatéralisme peut-il aider le multilatéralisme? En d’autres termes, les méga-accords commerciaux représentent-ils des enjeux ou au contraire des possibilités pour l’avenir de l’OMC ?

Si l’on fait l’hypothèse que les États-Unis et l’UE sont de facto les négociateurs les plus importants à l’OMC compte tenu de leur poids économique, alors un accord entre ces deux géants tracerait la voie à d’autres accords ou en tout cas à la réduction des blocages dans l’avancement de l’agenda du Cycle de Doha. En effet, le PTCI représenterait un cadre de ce qui est acceptable entre ces deux joueurs de la mondialisation. Cela permettrait à l’OMC de s’appuyer sur ce cadre pour les négociations entre les États-Unis et l’Europe, certes, mais aussi pour les autres pays, sachant ce qui est acceptable a priori pour les États-Unis et l’UE.

En ce sens, alors qu’ils sont les illustrations ultimes d’accords bilatéraux, le PTCI et l’AECG peuvent en réalité servir le multilatéralisme de l’OMC.

12.4 Conclusion

Ce dernier chapitre a montré que l’analyse des stratégies industrielles gagne à avoir une dimension internationale. En effet, les choix d’implantation des entreprises ou de leurs filiales et les accords de partenariat sont effectués après analyse des avantages comparatifs des pays, des accords de libre-échange, des technologies disponibles ainsi que de l’accès possible à de nouveaux marchés. L’accord de deuxième génération entre le Canada et l’UE permettra à l’économie canadienne en particulier d’avoir accès à plus de 40 % du PIB mondial à travers l’ALENA avec les États-Unis et le marché des pays de l’UE.

De plus, comme nous l’avons vu tout au long de cet ouvrage, les pays industrialisés connaissent d’importantes mutations économiques et technologiques. Il est important pour les entreprises de bien comprendre ce nouvel environnement.

À cet égard, l’approche analytique dite SDC – étude de la structure de marché [S], étude de la dynamique de marché (les stratégies des entreprises) [D] et étude du contexte et des enjeux futurs (l’environnement de l’entreprise) [C] – présentée dans cet ouvrage permet aux étudiants de s’approprier un outil pour analyser les stratégies des entreprises et pour étudier une entreprise au sein de son secteur industriel dans ce nouvel environnement.

Les nombreux exemples et cas présentés tout au long de cet ouvrage illustrent bien la complexité des chaînes de valeur mondiales et l’incertitude qui entoure les décisions prises par les entreprises. Le xxie siècle est véritablement un siècle de grands changements et les entreprises multinationales sont de plus en plus des vecteurs de la mondialisation, d’où l’importance de maîtriser les notions fondamentales de l’économie industrielle pour comprendre la dynamique de cette nouvelle donne mondiale.

References

Union économique et monétaire européenne, 2011↩︎

Ce traité est devenu le Traité sur le focntionnement de l’Union européenne en 2009.↩︎

Merci à Charles Grison, étudiant à HEC Montréal, pour son aide dans cette partie. Les erreurs et omissions restent les nôtres.↩︎

Évidemment, la taille initiale de l’économie canadienne joue aussi un rôle important. Les économies les plus petites ont tendance à être plus ouvertes en pourcentage du PIB.↩︎