Chapitre 9 Stratégies de coopération, fusions et acquisitions

À retenir

Les firmes d’un secteur oligopolistique ont souvent intérêt à coopérer et, dans certains cas, à conclure une entente. À l’heure actuelle, des cartels existent toujours en dépit des lois qui les interdisent. Ils offrent aux entreprises adhérentes la possibilité de vendre leurs produits à un prix plus élevé, le plus souvent grâce à l’existence de quotas. Mais une fois le cartel créé, chaque firme prise individuellement trouve avantage à ne pas en respecter les règles. Ainsi, l’oligopole est aussi propice à d’autres stratégies de coopération comme les alliances ou encore les fusions-acquisitions. Poussées par la recherche de complémentarité, d’économies d’échelle et d’apprentissage, par la possibilité de conquérir de nouveaux marchés, les firmes procèdent fréquemment à des acquisitions ou à des alliances. Alors que ces dernières offrent plus de flexibilité et facilitent la création de normes privées, les fusions-acquisitions sont l’instrument privilégié pour réduire ou mieux maîtriser la concurrence.

9.1 Introduction

Les relations qui peuvent se nouer entre les entreprises, concurrentes ou non, ainsi que leurs caractéristiques sont nombreuses et d’une grande complexité. Après une discussion du fonctionnement d’un cartel et de sa stabilité, nous tenterons de faire le point sur les différentes modalités des relations interentreprises. Le paysage économique mondial se transforme depuis plusieurs décennies sous l’effet des grandes alliances et des opérations de fusions-acquisitions, mais aussi grâce à l’évolution favorable de la sous-traitance. À l’aide de nombreux exemples d’actualité, de recherches empiriques et de théories économiques, nous nous proposons de décrire en détail ces différentes stratégies.

La presse économique et financière relate chaque jour les prises de contrôle et les accords de coopération survenus, et décrit fréquemment au public les tumultueuses relations interentreprises. Acquisitions géantes, accords entre entreprises «foncièrement» concurrentes ou ruptures d’alliances sont autant de sources de très intéressantes illustrations des notions théoriques et constituent une mine d’informations pour les chercheurs. La littérature concernant les stratégies de croissance externe et d’alliance s’est grandement enrichie ces dernières années. Une des premières contributions sur les accords de coopération fut celle de Mariti and Smiley (1983), qui ont ouvert la voie à d’autres travaux, par exemple ceux de Norton (1988) ou encore de Bradach and Eccles (1989). Ces auteurs ont mis en évidence les formes structurelles et les motivations des accords. De même, les chercheurs se sont davantage intéressés à la croissance externe et particulièrement aux stratégies de fusions-acquisitions.

La littérature concernant la coopération interentreprises a pris forme très tôt, dès le début du xxe siècle. Dans un plaidoyer pour les trusts fédérés, Gide (1906) indique déjà dans les années 1910 que de telles structures présentent des avantages, car elles préservent l’indépendance des entreprises. Trusts et cartels seront aussi défendus en 1924 par Liefman (1924), lequel insistera sur le caractère informel de ces coopérations, suggérant déjà que les contrats signés sont beaucoup plus souples que les structures juridiques classiques. Cependant, la plupart des contributions théoriques assimileront pendant de longues années alliances et ententes. Il est vrai que de nombreuses situations correspondent alors à une coopération sur les prix ou sur les quantités. Le cas du marché pétrolier est à ce titre emblématique. Bien avant que ne naisse l’Organisation des pays exportateurs de pétrole (OPEP), le marché international du pétrole était en effet régi par les accords d’Achnacarry (1928) qui instituaient une association entre les sept plus grandes compagnies pétrolières63, appelées les «majors». Cette association se transforma très vite en cartel.

Aujourd’hui, la nature des alliances est différente; les variables qui intéressent les entreprises ne sont plus uniquement les prix ou les quantités. Ainsi, les fusions-acquisitions ou les accords de coopération concernent aussi la mise en commun de la RD, de la production, de la commercialisation ou de l’ensemble de ces services. Il n’est cependant pas exclu qu’aux travers d’alliances se forment des ententes au sens classique du terme. Mais c’est finalement assez rare. La richesse du tissu économique s’exprime aussi par l’importance des relations de sous-traitance. Aucune entreprise, aussi puissante soit-elle, n’est vraiment autonome; beaucoup s’emploient donc à tisser de véritables réseaux autour d’elles, afin de bénéficier d’externalités ou dans le but de transformer leur produit en une norme du marché.

9.2 Cartel: l’entente parfaite ?

Des entreprises qui sont peu nombreuses sur un marché peuvent avoir intérêt à coopérer et, dans certains cas, à conclure une entente. On aborde alors les stratégies dites «coopératives», par opposition aux modèles non coopératifs. De nombreuses formes de coopération existent entre les firmes. Par exemple, un cartel peut naître d’un accord formel entre des entreprises qui vont s’entendre sur les prix ou sur les quantités à produire. Elles vont donc modifier les règles du marché en tentant de supprimer la concurrence ou d’en réduire la pression. Ainsi, elles vont tenter d’augmenter directement les prix du marché ou alors diminuer les quantités pour essayer de faire augmenter les prix sur le marché. C’est pour cela que l’on parle souvent de «stratégie de collusion». Mais un cartel peut aussi naître d’un accord tacite, chaque entreprise réduisant sa production avec l’idée que les concurrents adopteront la même stratégie; on parle alors de «collusion tacite», ou encore de «parallélisme de comportement».

Un cartel des éditeurs fixe les prix des livres électroniques (Source: Adapté de Cooper 2012 et Grady 2019)

Apple, Hachette, HarperCollins, MacMillan, Penguin et Simon & Schuster ont fait face en 2012 à une poursuite judiciaire du département de la Justice américain pour avoir mis en place une entente de fixation des prix des livres électroniques. Ces entreprises auraient forcé l’industrie à changer de modèle d’affaires de sorte que les libraires obtiennent 30% sur chacune des ventes de livre électronique, donnant ainsi la possibilité aux éditeurs de fixer les prix des livres électroniques à un prix plus élevé. Dans le modèle d’affaires préexistant, le prix des livres électroniques était dicté par l’offre et la demande et les détaillants pouvaient jouer sur les prix pour écouler leur marchandise : les détaillants pouvaient alors vendre quelquefois à perte (chose qu’Amazon faisait régulièrement). Avec le changement de modèle d’affaires, le profit des détaillants était assuré, et les ventes à perte évitées : ce sont donc les bas prix qui ont disparu, malheureusement pour le consommateur. Apple et ses co-conspirateurs ont perdu leur bataille légale, mais leur modèle de prix élevés a été éventuellement réadopté.

9.2.1 Raisons expliquant la formation des cartels

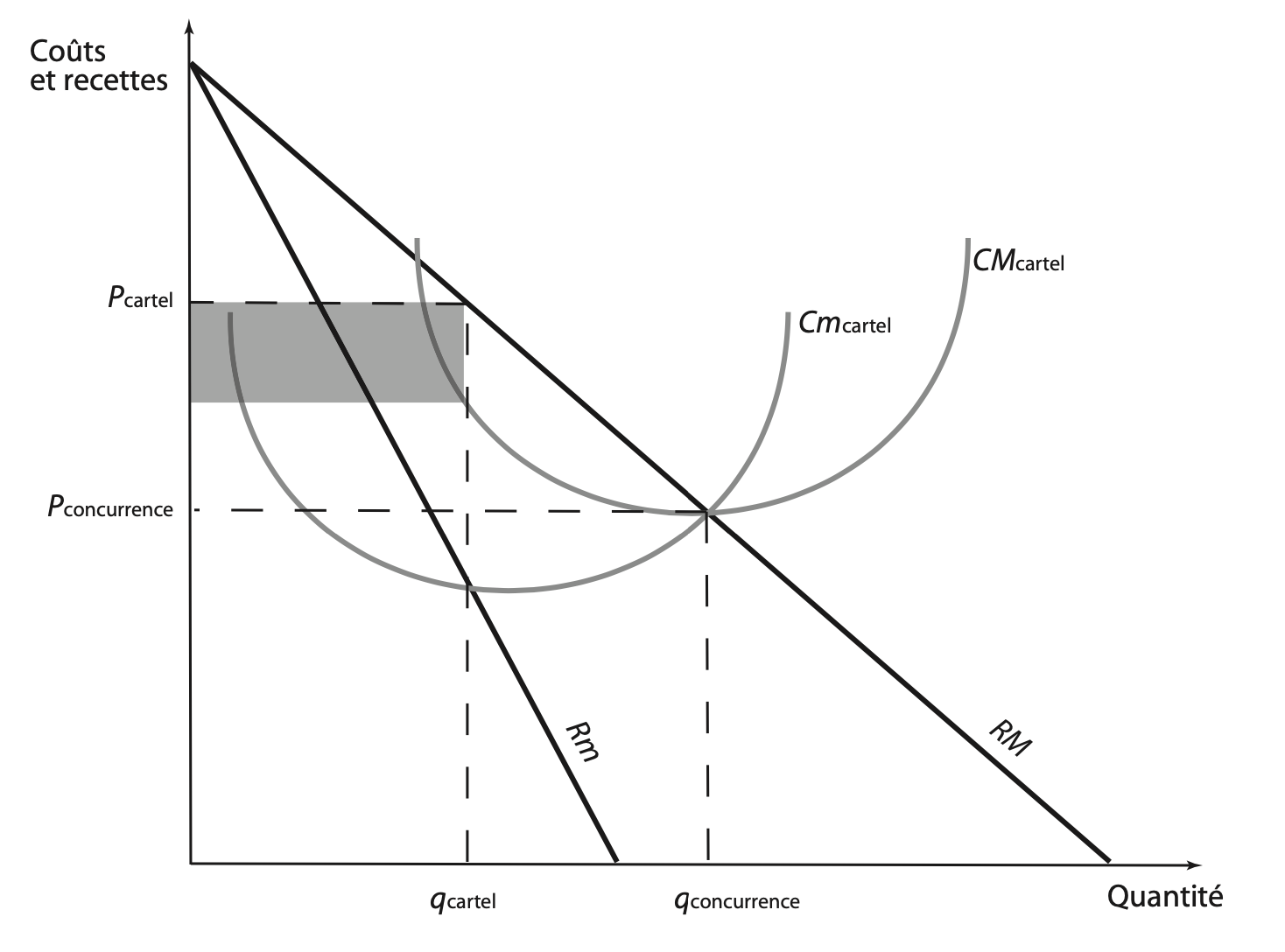

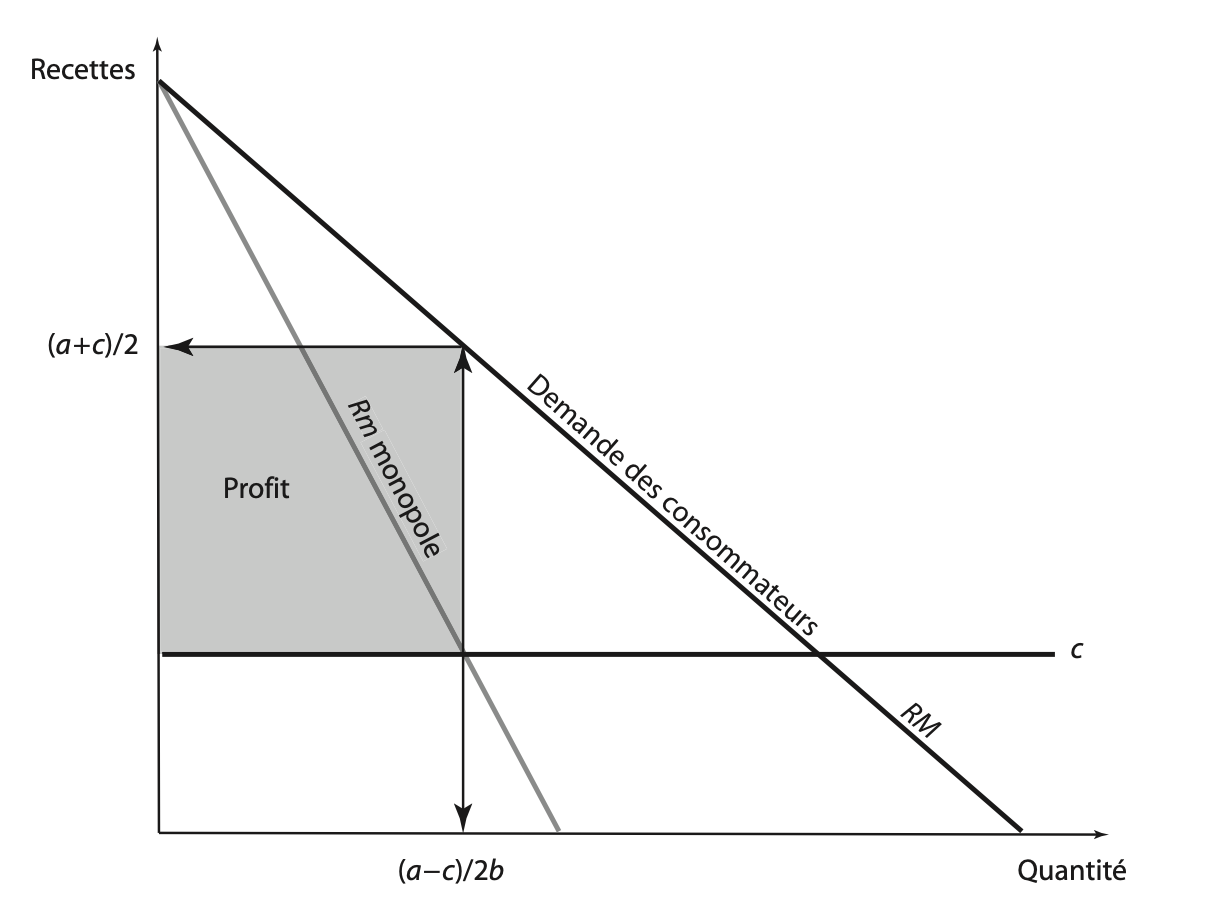

Un cartel est un groupe d’entreprises ayant accepté explicitement de coordonner leurs activités dans le but d’augmenter leurs profits. Elles le font soit en augmentant le prix de marché lorsque c’est possible, soit en réduisant la quantité produite, espérant par la même occasion générer une augmentation du prix de marché. L’équilibre du cartel est au point où \(Rm = Cm\) conduisant à des profits économiques positifs, au lieu de l’équilibre concurrentiel \(RM = P = Cm\) conduisant à des profits économiques nuls (fig. 9.1).

La collusion est illégale dans la plupart des pays dotés d’un droit commercial. Mais des cartels existent. Néanmoins, étant donné qu’il est illégal de procéder à une collusion, les entreprises impliquées savent pertinemment que l’accord de collusion est illégal et que les autres parties du cartel ne pourront se défendre devant des autorités légitimes. Cela exacerbe d’autant les incitations à tricher et à profiter encore plus du cartel. C’est pour cette raison que les économistes considèrent le cartel comme très instable.

Dennis W. Carlton and Perloff (2005) ont montré que certains facteurs, comme la possibilité de faire monter le prix de l’industrie, la faible anticipation de fortes punitions, l’existence de faibles coûts organisationnels, le haut niveau de concentration de l’industrie ou l’existence d’une association de branche, peuvent faciliter la création d’un cartel. Ces facteurs permettent aussi aux autorités de détecter l’existence d’un cartel.

Figure 9.1: Incitation à la collusion.

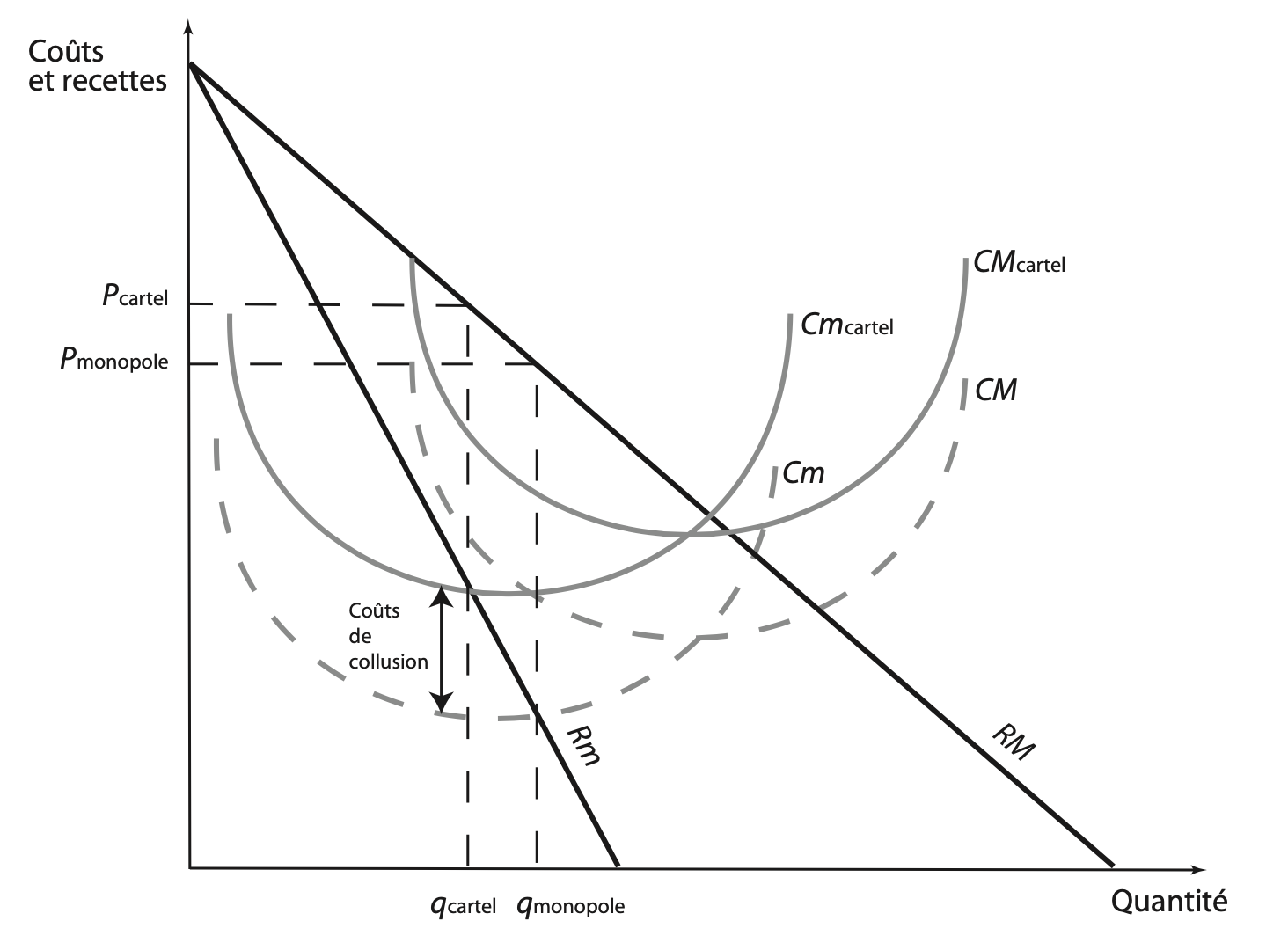

Le cartel est construit en vue d’obtenir le profit de monopole qui sera ensuite partagé en fonction des parts de marché précédant sa formation (il s’agit de la part du profit de l’entreprise par rapport au profit des autres entreprises avant le cartel). Cependant, la formation d’un cartel requiert des arrangements, des négociations et des mécanismes assurant son maintien. Ces coûts de cartellisation (ou coûts de collusion) s’ajoutent aux coûts de production (fig. 9.2). En d’autres termes, le cartel est moins efficace que le monopole : le profit, le bien-être social et les quantités produites seront inférieurs, et le prix sera supérieur à celui de monopole (c’est une raison de plus pour laquelle, entre deux maux, les économistes préfèrent le monopole au cartel).

Au lieu de maximiser individuellement leur propre profit, les entreprises d’un oligopole coopératif peuvent décider de maximiser les profits du cartel, encore appelés «profits joints». Pour simplifier ce qui pourrait être généralisé à n entreprises, imaginons que trois entreprises 1, 2 et 3 d’un même marché décident de s’entendre pour former un cartel. Dans ce cas, l’oligopole se comporte comme un monopole, qui approvisionnerait à lui seul la totalité du marché. L’objectif consiste donc à maximiser les profits joints :

\[\begin{equation} \prod_{cartel}(q1,q2,q3) = RT(q1,q2,q3) - CT(q1,q2,q3) \tag{9.1} \end{equation}\]

Figure 9.2: Équilibre de cartel et équilibre de monopole avec présence de coûts de collusion.

Voici les conditions du premier ordre :

\[\begin{equation} \left\{\begin{matrix} \frac{\partial \prod _{cartel}}{\partial q1} = 0 \\ \frac{\partial \prod _{cartel}}{\partial q2} = 0 \Leftrightarrow \\ \frac{\partial \prod _{cartel}}{\partial q3} = 0 \\ \end{matrix}\right. \left\{\begin{matrix} \frac{\partial{RT}}{\partial_{q_1}} - c_{m_1} = 0 \\ \frac{\partial{RT}}{\partial_{q_2}} - c_{m_2} = 0 \Leftrightarrow \\ \frac{\partial{RT}}{\partial_{q_3}} - c_{m_3} = 0 \\ \end{matrix}\right. \left\{\begin{matrix} \frac{\partial{RT}}{\partial_{q_1}} = c_{m_1} \\ \frac{\partial{RT}}{\partial_{q_2}} = c_{m_2} \\ \frac{\partial{RT}}{\partial_{q_3}} = c_{m_3} \\ \end{matrix}\right. \tag{9.2} \end{equation}\]

Or, comme le cartel fixe un prix de vente unique, chaque unité supplémentaire fabriquée rapportera la même recette marginale, quelle que soit l’entreprise qui produit cette unité. Cela permet d’écrire l’égalité des recettes marginales :

\[\begin{equation} \frac{\partial{RT}}{\partial_{q_1}} = \frac{\partial{RT}}{\partial_{q_2}} = \frac{\partial{RT}}{\partial_{q_3}} \tag{9.3} \end{equation}\]

Cette égalité permet de résoudre le système de l’équation (9.2); il vient alors que :

\[\begin{equation} C_{m_1} = C_{m_2} = C_{m_3} \tag{9.4} \end{equation}\]

Ainsi, les quantités \(q1\), \(q2\) et \(q3\) qui maximisent les profits joints sont telles que les coûts marginaux des membres du cartel sont tous égaux entre eux. Ce résultat se généralise lorsque le cartel est composé de \(n\) entreprises. Sur les marchés où règnent des cartels, on observera en règle générale un prix élevé et des quantités faibles. Dans la plupart des cas, la solution à laquelle on aboutit doit donner lieu à des transferts de profits d’une entreprise à l’autre, afin de respecter les sacrifices que certaines entreprises ont consentis en acceptant les quotas imposés par le cartel.

Considérons deux entreprises concurrentes sur un marché de type Bertrand : zéro profit économique avec \(P_1 = P_2 = C\), où \(C\) est le coût marginal et où la courbe de demande est de la forme \(P = a − b × Q\).

Ces deux entreprises réalisent qu’elles peuvent s’entendre et partager les parts de marché équitablement. Le cartel ainsi créé va donc produire non pas suivant la règle de concurrence \(P = Cm\), mais plutôt selon \(Rm = Cm\), d’où :

\[\begin{equation} {RT} = P \times Q = (a - b \times Q) \times Q = a \times Q - b \times Q^2 \tag{9.5} \end{equation}\]

\[\begin{equation} {Rm} = \frac{d{RT}}{dQ} = a - 2 \times b \times Q \tag{9.6} \end{equation}\]

\[\begin{equation} {Rm} = {Cm} \Leftrightarrow a - 2 \times b \times Q = c \Leftrightarrow Q = \frac {a-c}{2 \times b} \tag{9.7} \end{equation}\]

On a trouvé la quantité produite par le cartel. Il suffit de l’intégrer dans la fonction de demande pour trouver le prix :

\[\begin{equation} P = a - b\left ( \frac{a-c}{2 \times b} \right ) = \frac{a + c}{2} \tag{9.8} \end{equation}\]

Le profit du cartel est donc :

\[\begin{equation} \prod = {RT} - {CT} = P \times Q - c \times Q \end{equation}\]

\[\begin{equation} = (P -c) \times Q = \left ( \frac{a+c}{2} - c \right ) \times \frac{a-c}{2 \times b} \tag{9.9} \end{equation}\]

\[\begin{equation} \prod = \frac{\left ( a - c \right )^2}{4 \times b} \tag{9.10} \end{equation}\]

Si chaque entreprise produit 50 % du marché \({q_1} = {q_2} = \frac {1}{2} \times Q\) alors le profit est :

\[\begin{equation} {{\prod}_1} = {{\prod}_2} = \frac {1}{2} \times \prod = \frac{\left ( a - c \right )^2}{8 \times b} \tag{9.11} \end{equation}\]

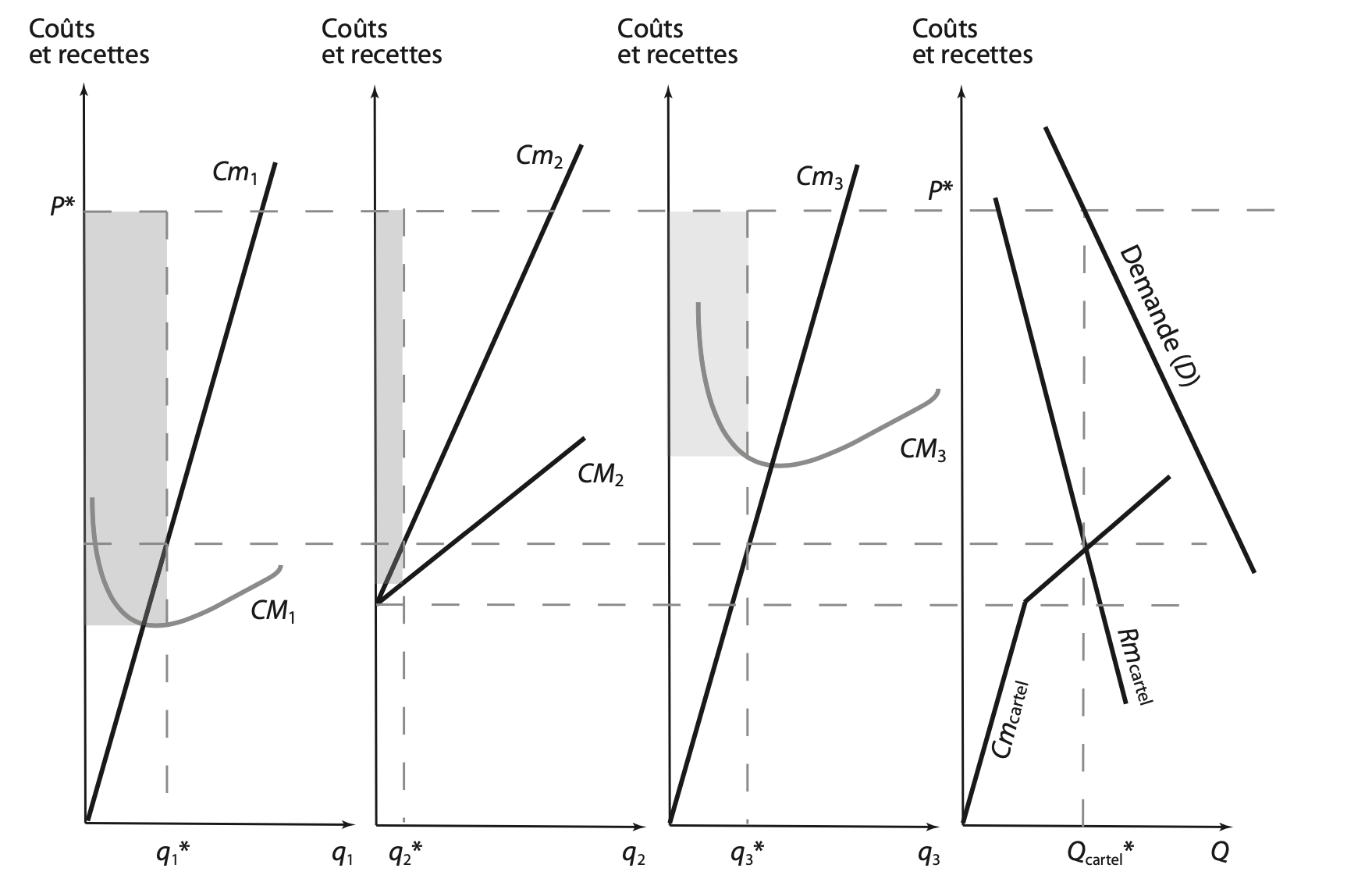

On peut représenter graphiquement l’équilibre de cartel. Dans les graphiques de la figure 9.3, \(D\) représente la demande totale du marché (ou recette moyenne). On en déduit facilement la recette marginale du cartel. La sommation horizontale des coûts marginaux de tous les membres du cartel permet d’obtenir le coût marginal de ce dernier. On dispose ainsi de tous les éléments nécessaires à la détermination de l’équilibre de l’entente.

La solution est identique à l’équilibre de monopole : la quantité optimale \(Q^*\) qui maximise le profit du cartel provient de l’égalité entre la recette marginale et le coût marginal du cartel. À partir de ce point, le cartel va définir les quotas de production et le prix de vente unique imposés à toutes les entreprises du cartel. Les quotas sont déterminés en respectant la condition d’équilibre étudiée dans le paragraphe précédent. Les profits réalisés individuellement par les entreprises seront donc fonction du niveau de leurs coûts de production ainsi que d’éventuels transferts effectués entre membres. En effet, une entreprise dont les coûts sont très faibles et qui était prête à vendre beaucoup à un prix faible n’acceptera l’entente que si elle peut lui rapporter un profit supérieur; or l’accroissement du prix est parfois insuffisant pour compenser la réduction des quantités.

Figure 9.3: Équilibre de cartel entre trois entreprises.

9.2.2 Formes de collusion

Il existe trois définitions institutionnelles de la collusion correspondant à trois formes que l’entente peut prendre : la coordination tacite, les pratiques facilitatrices et la conspiration explicite.

Coordination tacite. La coordination tacite peut provenir de la coordination spontanée résultant de la perception forte de l’existence d’une interdépendance, par exemple suivre le changement de prix d’un concurrent. Elle est difficile à réaliser en présence de nombreuses entreprises, et elle est aussi difficile à prouver du point de vue des autorités.

Pratiques facilitatrices. Les pratiques facilitatrices peuvent consister en des clauses du «consommateur le plus favorisé» qui impose à une entreprise diminuant le prix de ses produits alors qu’elle fait partie d’un cartel de rembourser la différence entre le nouveau prix et l’ancien à tous les anciens consommateurs. Cette clause empêche l’entreprise de procéder de facto à une baisse de prix et maintient le cartel en vie. La présence de contrats à long terme avec les consommateurs ou de coûts de sortie sont des pratiques facilitatrices en vue de la création ou du maintien d’un cartel. Un dernier exemple peut être les annonces de changement de prix avant même leur entrée en vigueur dans l’entreprise.

Conspiration explicite. La conspiration explicite désigne la situation où les entreprises ont explicitement décidé de passer un accord de fixation des prix des produits vendus au sein du cartel.

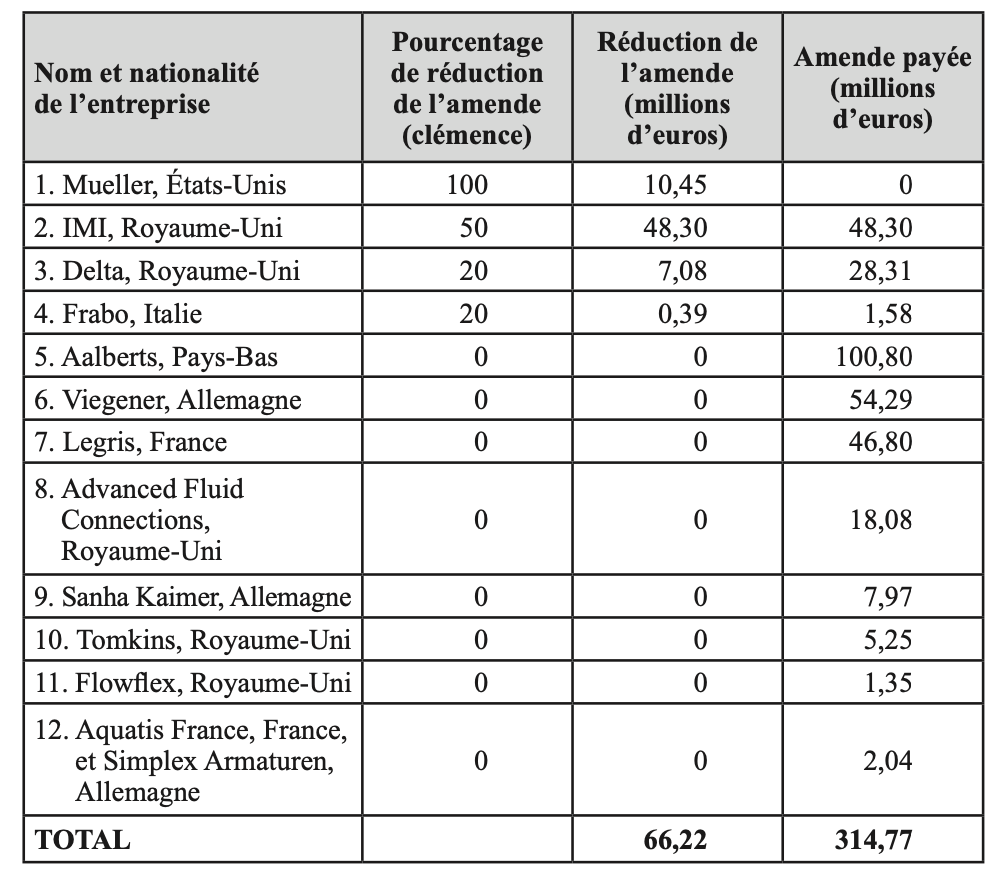

La difficulté, pour les autorités, est que le cartel n’est pas forcément le fruit d’accords collusifs entre entreprises, mais qu’il découle souvent d’accords ne touchant que certains marchés géographiques et certains produits. Cela ne concerne pas tous les marchés couverts par les entreprises, et encore moins tous les produits sortant des entreprises. Une façon de faciliter les recherches consiste à ne pas imposer l’amende maximale à l’entreprise qui va révéler l’existence d’un cartel. Ce sont les «régimes de clémence» (leniency programs) de l’Union européenne ou du département de la Justice des États-Unis (tabl. 9.1).

|

9.2.3 Instabilité naturelle du cartel

Le risque généralement reconnu du cartel, c’est son instabilité. En effet, une fois que l’équilibre est défini par l’organisme centralisateur, il peut être payant pour une entreprise d’avoir un comportement opportuniste (ou déviant) et de profiter du prix élevé pour vendre une quantité plus importante. Comme le cartel a imposé des quotas (production plus faible à cause d’un prix élevé), l’entreprise opportuniste a toutes les chances de vendre la production supplémentaire. Il suffit pour ce faire qu’elle la vende à un prix juste inférieur au prix imposé par le cartel. Elle recueillera alors un profit bien supérieur à celui qui lui a été imposé par le cartel. Mais cette attitude frauduleuse peut provoquer une dynamique instable, puisque les autres entreprises peuvent aussi adopter la même stratégie. En effet, pour vendre davantage, la deuxième entreprise opportuniste devra baisser encore le prix de vente. On aboutit progressivement à une situation proche de la concurrence. Le cartel peut ainsi éclater. Ce raisonnement est d’autant plus vrai que le cartel est composé d’un nombre important d’entreprises et que les menaces de représailles sont peu crédibles.

Le cartel dispose cependant d’un certain nombre de moyens pour faire respecter les accords passés entre les membres. L’organisme central peut par exemple infliger des sanctions financières aux «fraudeurs» et même prononcer leur exclusion.

Carlton et Perloff (2005) dénombrent six méthodes pour renforcer la stabilité du cartel :

aller plus loin que le prix : afin d’éviter la triche, les cartels qui réussissent dans leur mission doivent, en plus de déterminer le prix, échanger de l’information stratégique, mettre des quotas de production, etc.;

diviser le marché : certains cartels se mettent d’accord sur des divisions géographiques (par exemple, les appels d’offres pour marchés publics sont sensibles à ce genre de pratiques potentielles), ou alors sur des divisions de lignes de produits lorsque les produits sont différenciés;

déterminer les parts de marché : le cartel peut aussi fixer la part de marché affectée à chaque membre du cartel (lorsqu’elles sont facilement calculables), et décider de représailles si elle augmente sans accord, à la suite d’une baisse opportuniste du prix;

inclure la clause des «nations les plus favorisées» : elle consiste à inclure dans l’accord de cartel la publicité faite aux consommateurs selon laquelle, si une entreprise baisse son prix pour un produit déterminé, alors les consommateurs précédents peuvent réclamer la différence entre l’ancien prix et le nouveau prix, ce qui rend très coûteuse la baisse des prix, notamment si elle est motivée par l’envie de tricher;

inclure la clause «on paye la différence» : elle permet la transmission de l’information en cas de tricherie de la part d’un partenaire du cartel. En effet, les entreprises du cartel font la publicité selon laquelle, lorsqu’un consommateur trouve un prix plus faible pour le même produit chez une autre entreprise, celle où il a initialement acheté le bien s’engage à lui rembourser la différence. Les entreprises ne font cela que si elles sont organisées en cartel, ou que si elles sont organisées en concurrence pure et parfaite et visent les profits nuls de toute façon. Dès lors, si une telle clause existe, il est probable que ce soit le fruit d’un accord de collusion. Dans ce cas, le consommateur joue un rôle actif dans la circulation de l’information à savoir qu’un des membres du cartel est en train d’abaisser ses prix pour profiter d’une rente encore plus grande;

les prix de déclenchement : sur le modèle de Green et Porter (1984), des pénalités généralisées utilisant la technique du prix de déclenchement peuvent être décidées à l’avance. Comme il est difficile de savoir si le prix diminue à cause d’une baisse subite de la demande, ou à cause de la tricherie de l’un des membres qui a produit plus que son quota, le cartel peut fixer un prix plancher de rétorsion. Si une entreprise du cartel baisse son prix en dessous d’une valeur appelée «prix de déclenchement», le cartel autorise tous les autres membres à baisser leur prix de façon à retrouver les niveaux de production antérieurs à la formation du cartel. Ainsi, le cartel s’appuie sur cette menace pour discipliner les entreprises qui pourraient, sans cela, avoir un comportement opportuniste. Après une période de guerre des prix, elles reviendront à des comportements plus coopératifs.

Le cartel de l’OPEP [Source: Adapté du site Internet de l’OPEP www.opec.org.]

L’Organisation des pays exportateurs de pétrole (OPEP) est créée le 14 septembre 1960, à Bagdad, et réunit alors l’Irak, l’Iran, le Koweït, l’Arabie Saoudite et le Venezuela. Son objectif initial était de réagir à l’agressivité croissante des grandes compagnies pétrolières, c’est-à-dire de lutter contre l’érosion continue des cours du brut, imposée par les «7 sœurs». Au début, l’OPEP demande donc une simple stabilisation des cours. Très vite, les membres du cartel sont incités à durcir leur position face au changement de structure de la consommation d’énergie : du «tout charbon» jusqu’à la fin des années 1950, les pays industrialisés passent progressivement au «tout pétrole» dans les années 1960. D’autres pays rejoignent le cartel de l’OPEP : en 1961, le Qatar; en 1962, l’Indonésie et la Libye; en 1969, l’Algérie; en 1971, le Nigéria et en 1973, l’Équateur et le Gabon. Un ressentiment contre les anciens pays colonisateurs et plus globalement contre les pays occidentaux, ainsi que les guerres des Six jours (1967) et du Kippour (1973), expliquent les nationalisations des avoirs étrangers par certains pays de l’OPEP et les continuelles hausses du prix du brut : le baril passe de 3 dollars, en octobre 1972, à 12 dollars en 1973, puis à 35 dollars en 1980.

Pourtant, dès 1975, certains pays tels que la Libye, le Nigéria ou l’Équateur commencent à accorder d’importantes remises sur les prix. En septembre 1985, pour faire pression sur ces pays qui ont pris l’habitude de vendre moins cher que le prix officiel, l’Arabie Saoudite menace de déclencher une guerre des prix, en vendant un supplément d’un million de barils par jour à un prix largement inférieur au prix officiel. En mars 1986, l’OPEP se réunit à Genève afin de mieux définir les quotas et de réfléchir à des méthodes pour stopper la baisse du prix. Cette réunion n’atteint pas vraiment ses objectifs.

On remarque ainsi que les premiers comportements de profiteurs (free riders) sont apparus dès que le cartel est devenu puissant, c’est-à-dire dès qu’il est devenu intéressant pour certains pays de profiter des prix officiels élevés pour vendre à des prix légèrement moins élevés, mais cependant bien plus élevés que si le cartel n’existait pas. Ce comportement peut cependant s’expliquer par des motivations autres qu’opportunistes. En effet, l’effritement de la puissance de l’OPEP est lié à plusieurs facteurs. Tout d’abord, à la forte concurrence des pays non OPEP, tant sur le plan même du pétrole que sur le développement d’importants programmes nucléaires et d’économies d’énergie. Ensuite, du fait des caractéristiques en opposition des pays membres : certains sont peu peuplés et peuvent accepter des réductions de leurs livraisons alors que d’autres, à la démographie galopante, ne le peuvent pas; certains doivent financer des guerres (Iran, Irak) ou compenser le coût d’une industrialisation indispensable.

En mars 2000, à l’occasion d’une réunion de l’OPEP, le cartel avait adopté un mécanisme d’intervention, qui devait être en théorie automatique : dès que le cours du baril dépassait 28 $ en moyenne sur 20 jours, la production du cartel devait augmenter de 500 000 barils par jour. Ce seuil a été franchi en juin 2000 sans que l’OPEP ne modifie sa production. Le 21 juin 2000, à Vienne, l’OPEP a décidé de modifier ses quotas, afin de faire baisser le prix, jugé trop élevé par les pays membres qui craignaient de trop freiner la consommation des pays riches.

Selon Chalmin : «À partir de 1985, la scène pétrolière change : débordée, l’OPEP perd son pouvoir suprême sur la formation du prix. Celui-ci est désormais un simple prix de marché qui dépend à un moment donné de la somme des anticipations des opérateurs (professionnels et spéculateurs) sur ce que sera demain l’équilibre de l’offre et de la demande. Depuis 1985, l’OPEP ne peut qu’influencer l’offre, dont elle représente 43% seulement; c’est toutefois sa production qui assure l’ajustement face aux aléas de la demande et aux tourments géopolitiques dont a toujours souffert la planète pétrolière (Source: Chalmin 2008).»

Les cartels continuent d’exister en dépit des lois qui les interdisent, pour trois raisons :

- tout d’abord, certains cartels internationaux dont les membres sont des pays fonctionnent légalement;

- certains cartels illégaux fonctionnent parce que les entreprises impliquées croient qu’elles ne se feront pas prendre ou que la punition sera de toute façon bien plus faible que les bénéfices tirés de l’entente;

- certaines entreprises sont capables de coordonner leurs activités sans créer de structure, ou sans qu’il y ait collusion explicite.

De nos jours, l’entente sur les prix et les quantités est loin d’être la «formule» coopérative la plus fréquemment utilisée par les entreprises, essentiellement pour trois raisons. Tout d’abord, elle est interdite et légalement risquée; ensuite, elle n’est envisageable que dans les secteurs oligopolistiques; enfin, les éventuels participants sont conscients de sa fragilité organisationnelle. Aussi, il n’est pas étonnant de voir exister d’autres types de «relations» interentreprises, aux caractéristiques bien différentes de celles du cartel.

9.3 Formes de relations interentreprises

Il convient ici d’examiner quelques points de vocabulaire, fort utiles dans une période où les termes qui évoquent les relations interentreprises, d’une part, sont nombreux et, d’autre part, ont souvent des contours assez mouvants selon que l’on lit la presse économique et financière ou des articles de recherche universitaires. Présentés dans un ordre qui ne tient pas du hasard, les termes «sous-traitance», «impartition», «quasi-intégration», «accords de coopération», «alliances stratégiques», «entreprises communes» et «fusions-acquisitions» font référence à des pratiques relationnelles plutôt «coopératives» que nous avons jugé bon de définir64.

9.3.1 De la sous-traitance à la quasi-intégration

Le Conseil économique et social, dans son avis no 7 du 21 mars 1973, avait défini la sous-traitance comme «l’opération par laquelle une entreprise confie à une autre le soin d’exécuter pour elle et selon un cahier des charges préalable une partie des actes de production ou de services dont elle conserve la responsabilité économique finale65». L’Association française de normalisation (AFNOR) limite la définition précédente en indiquant «qu’un preneur d’ordre qui assume la responsabilité technique d’un produit spécifique est considéré comme un fournisseur et non plus comme un sous-traitant, même si certaines performances et/ou contraintes lui ont été fixées par le donneur d’ordres66». Aujourd’hui, faisant référence à la sous-traitance, on parle volontiers d’«externalisation» (outsourcing), ou encore d’«infogérance» lorsqu’il s’agit de sous-traiter tout ou partie d’un service informatique.

Outre ces définitions, il est classique de distinguer deux formes de sous-traitance. La sous-traitance de capacité correspond au cas où le donneur d’ordres, équipé pour effectuer une production donnée, fait appel à une autre entreprise soit de façon occasionnelle pour faire face à une pointe de charge ou à des difficultés techniques, soit de façon plus ou moins habituelle afin de conserver une capacité propre dans une production donnée. La sous-traitance de spécialité apparaît lorsque le donneur d’ordres utilise les compétences et les équipements d’une entreprise spécialisée. Les motivations de l’entreprise principale peuvent être nombreuses : elle n’est pas équipée, ne souhaite pas investir dans de nouvelles installations, ou encore espère bénéficier des économies liées à la spécialisation du sous-traitant. La sous-traitance de spécialité correspond davantage à une décision stratégique, résultant d’un calcul économique à long terme. Elle est qualifiée de «structurelle» et domine dans la plupart des secteurs, où elle représente en moyenne 70 % du total.

Pour marquer la volonté de créer une certaine égalité dans une relation d’échange, de nouveaux termes sont apparus tels que la «quasi-intégration», ou l’«impartition». Ils désignent des situations où les rapports de force se veulent plus équilibrés, où la confiance prend le pas sur la surveillance, l’interdépendance sur la dépendance.

S’inspirant des travaux de François Perroux, (Houssiaux 1957a, 1957b, 1959) a développé le concept de quasi-intégration, qu’il définit ainsi : «Relations suivies de marché entre des entreprises indépendantes situées à des stades de production différents67». La quasi-intégration se situe entre l’intégration et le marché68. Proche de l’intégration du fait de la stabilité des liens, elle n’emprunte pas moins certains éléments au marché : indépendance juridique, négociations périodiques, etc. Aoki (1988) indique, au sujet de la stabilité, qu’entre 1973 et 1984, seulement trois firmes ont quitté l’association des fournisseurs de premier rang de Toyota. Un peu plus loin, il rejoint Houssiaux lorsqu’il dit que la quasi-intégration est une relation de sous-traitance présentant à la fois des caractères d’intégration et d’autonomie. Au début des années 1990, avant que la crise asiatique ne vienne perturber certains équilibres, une autre étude a montré qu’au Japon, 60 % des petites et moyennes industries (PMI) sous-traitantes disent n’avoir jamais changé de donneur d’ordres depuis le début de leurs relations de sous-traitance. Il est donc indéniable que la quasi-intégration présente des avantages sur la sous-traitance pure; s’appuyant sur la confiance, elle permet de bénéficier des atouts de l’intégration sans subir ses inconvénients.

Malgré cela, la dépendance ne s’efface pas totalement; paradoxalement, la durée, qui caractérise une relation quasi intégrée, peut conduire à un renforcement de la dépendance, pour toutes les parties en présence. Il est en effet plus facile pour une entreprise de s’extraire d’une relation brève que d’une relation de longue durée où des habitudes ont été prises, et où il est probable que les liens avec des sous-traitants de substitution n’ont pas été maintenus. Comme on peut le constater, la dépendance est réciproque, mieux maîtrisée, mais toujours présente.

Selon Altersohn (1992), «le terme d’impartition fut conçu pour jouer un rôle de concept unificateur entre les différentes formes de coopération fondées sur la confiance69». C’est à Barreyre (1968) que l’on doit ce terme, associé par l’auteur aux notions de partage, de délégation et de confiance. Plus large que la sous-traitance, qui est un choix économique (faire ou faire faire), l’impartition est aussi et surtout un état d’esprit : l’entreprise «ne doit pas considérer seulement son intérêt à court terme mais, en se plaçant dans une perspective stratégique70, doit considérer l’autre comme un partenaire avec lequel il faut s’attacher à développer une collaboration susceptible de produire des effets de synergie où chacun trouve son avantage71». Barreyre et Bouche donnent à l’impartition un sens encore plus englobant que celui donné à la quasi-intégration, puisqu’elle rassemble la sous-traitance, la fourniture spéciale72, le mandat, la concession, la licence, le franchisage, la coproduction ou cotraitance (pour laquelle les partenaires se partagent la responsabilité d’une réalisation).

Nous avons tenu à terminer cette énumération avec la coproduction parce qu’il s’agit du type d’impartition qui se rapproche le plus de la coopération. Il y aurait dans ce cas un partage des responsabilités, absent des autres formes d’impartition. Malgré cette proximité, et parce que l’impartition inclut aussi la sous-traitance classique, la franchise, etc., il n’est pas possible de l’assimiler stricto sensu à la coopération ou à la stratégie d’alliance.

Hewlett-Packard : des initiatives innovantes

En matière de coproduction, par exemple, un des sites de production de micro-ordinateurs de Hewlett-Packard (le site de l’Isle-d’Abeau, près de Lyon) a innové en matière d’externalisation : non seulement il sous-traite toute sa logistique de distribution à des prestataires, mais il confie également une partie des opérations finales de production à une entreprise extérieure, dont les salariés sont physiquement présents sur les chaînes de montage, à côté des opérateurs salariés de la firme. Ils ont pour mission de personnaliser les produits en fonction du pays de destination. Ces sous-traitants d’un style nouveau, totalement «dédiés», permettent donc de parler de coproduction. HP attend de ce partenariat plusieurs avantages :

- une réduction des délais de livraison,

- une hausse du niveau de qualité des produits,

- et surtout une amélioration de sa réactivité : le partenaire doit être capable de s’adapter très vite aux variations d’activité, de plus en plus fréquentes en raison d’une production qui s’effectue de plus en plus «à la demande».

9.3.2 Accords de coopération, alliances stratégiques et entreprises communes

Malgré certains abus de langage et l’usage qu’en fait souvent la presse économique et financière, ces termes ne devraient pas être considérés comme des synonymes.

Un accord de coopération est un mode de croissance réfléchi et limité dans le temps, qui crée des liens d’interdépendance entre deux ou plusieurs entreprises, concurrentes ou non, sans généralement aboutir à des situations de contrôle juridique fort et direct. Ainsi, un accord de partenariat entre une entreprise et son fournisseur ou une alliance stratégique pourront être qualifiés d’accords de coopération, ce qui ne sera pas le cas d’une fusion ou d’une acquisition.

Le terme «alliance stratégique» est généralement admis pour désigner des accords de coopération entre entreprises concurrentes. Nous retiendrons la définition de Dussauge (1992) :

Une coopération ou une alliance stratégique est un accord conclu et géré conjointement par plusieurs entreprises concurrentes, ou potentiellement concurrentes, qui choisissent de mener à bien un projet, un programme ou une activité spécifique en coordonnant les compétences, les moyens et les ressources nécessaires plutôt que :

- de mettre en œuvre ce projet ou cette activité sur une base autonome, en affrontant seule la concurrence des autres firmes engagées dans la même activité;

- de mettre en commun de manière définitive et sur l’ensemble de leurs activités, la totalité des ressources dont elles disposent (en fusionnant ou en procédant à l’absorption de l’une par l’autre);

- de transférer entièrement l’activité concernée d’une firme à une autre.

Déjà en 1986, M. Porter and Fuller (1986) proposaient une définition du même type.

Concrètement, une alliance peut se traduire par un certain nombre «d’arrangements» juridiques ou organisationnels. Une équipe de recherche commune peut être créée et travailler dans le laboratoire de l’une des entreprises; l’accès à un marché peut être favorisé en échange d’un transfert de technologie, etc. Il est aussi possible que l’alliance se matérialise par la création d’une entreprise commune.

Une entreprise commune (joint-venture) est une entreprise juridiquement indépendante, généralement créée par deux entreprises, qui en partagent la propriété selon une répartition donnée. Nous avons vu précédemment que les filiales communes pouvaient être qualifiées de coopératives ou de concentratives. Les entreprises communes sont souvent le fait d’entreprises de nationalités différentes.

Les alliances entre entreprises concurrentes fournissent au chercheur un domaine d’étude particulièrement riche du fait du double aspect des relations entre ces entreprises. Relations marquées à la fois par le sceau de la coopération, à l’intérieur du domaine de l’alliance, et par celui de l’affrontement à l’extérieur du domaine de l’alliance, où les entreprises redeviennent concurrentes. Selon Doz, Hamel, and Prahalad (1989), l’association de rivaux ouvre le champ à des manœuvres stratégiques subtiles où l’opportunisme peut permettre à un partenaire de renforcer sa position aux dépens d’un autre.

9.3.3 Intégration verticale : fusions-acquisitions

L’article 371, alinéa 1, de la loi française du 24 juillet 196673 précise qu’une fusion est «l’opération par laquelle deux ou plusieurs sociétés se réunissent pour n’en former plus qu’une seule, soit par l’absorption d’une ou de plusieurs sociétés par une autre, soit par la réunion des sociétés objets de la fusion dans une société nouvelle créée à cet effet». La législation fait peser de lourdes obligations sur les sociétés qui fusionnent. Ces dernières doivent en effet préciser de nombreux éléments dans le traité de fusion, tels que les dates, les buts ou les modalités de l’échange des droits sociaux. L’importance des changements provoqués dans la répartition des droits de propriété ne doit cependant pas dissimuler un second élément, essentiel à la réussite d’une opération de croissance externe : les restructurations et les «recompositions» organisationnelles.

Les fusions permettent de restructurer les secteurs au niveau mondial. Le nombre d’opérations ainsi que les montants moyens en jeu sont globalement en augmentation depuis une vingtaine d’années.

De l’eau dans le gaz pour Schweppes en Australie (Source: Adapté de Amsili 2012)

Schweppes a subi en Australie les conséquences de la pénurie de dioxyde de carbone, ce gaz qui permet de rendre les boissons gazeuses gazeuses. La pénurie a fait suite à la fermeture de deux usines de production de dioxyde de carbone survenue pour des raisons différentes. En pleine période estivale, où la demande est plus élevée, le producteur a aussi dû faire face à la fermeture de l’une de ses usines à cause de problèmes avec les salariés. Schweppes cherchait donc des solutions pour répondre à la demande dans ce contexte et «dans un pays où la vente de ces boissons génère quelque 3,2 milliards de dollars australiens par an (2,57 milliards d’euros) d’après l’agence Bloomberg (Amsili 2012)». Aurait-il fallu que Schweppes pense à intégrer verticalement certains fournisseurs stratégiques ? Vraisemblablement.

9.3.4 Double marginalisation

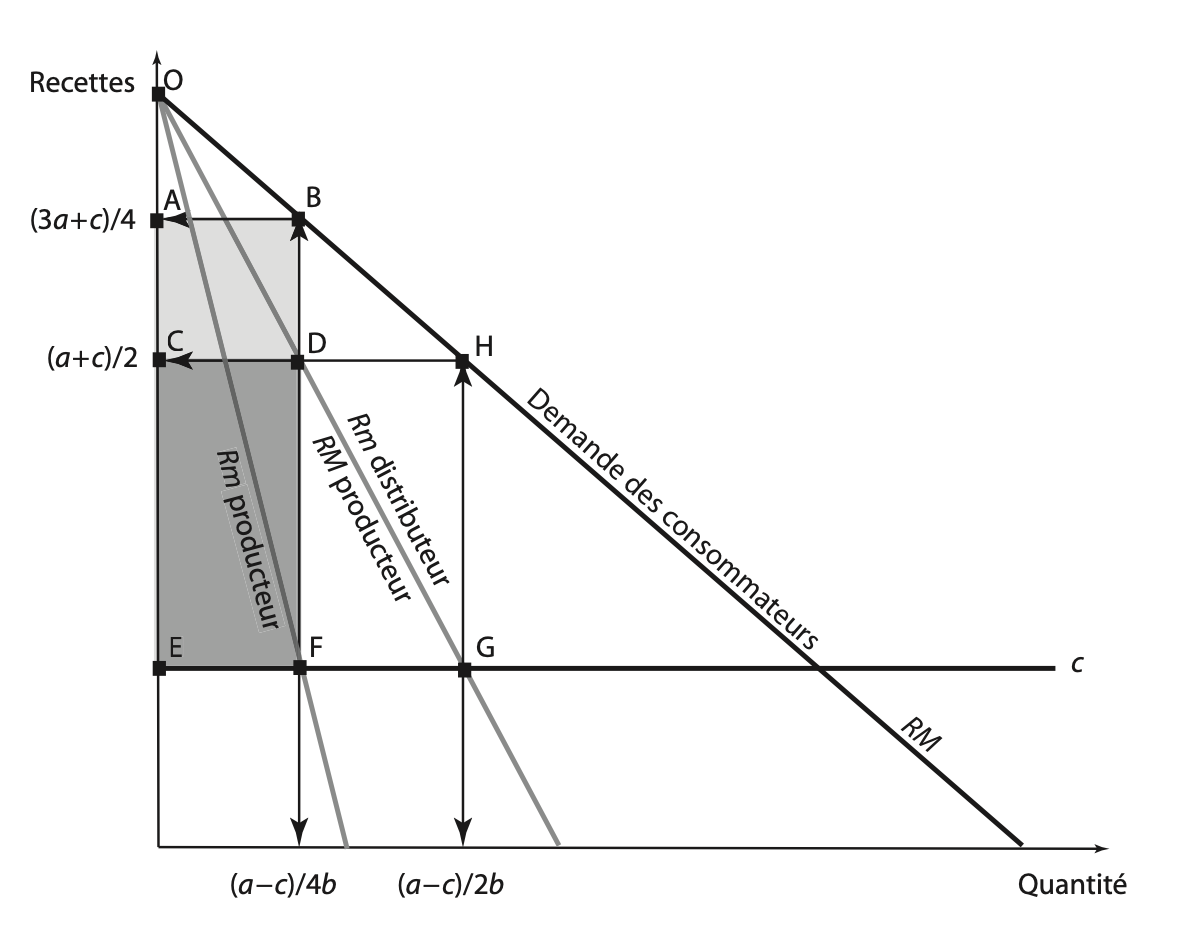

Bien qu’elle réduise la concurrence, l’intégration verticale peut se révéler un moindre mal pour les consommateurs comme pour les entreprises. En effet, si la situation initiale est une situation de concurrence, l’intégration verticale réduit la pression concurrentielle et tend à donner un pouvoir de monopole à l’entreprise fusionnée. En revanche, si la situation initiale est déjà une situation monopolistique pour à la fois le producteur d’un bien et son distributeur, alors l’intégration évite une double marginalisation.

Supposons la fonction de demande suivante pour un produit bien différencié :

\[\begin{equation} P = a - b \times q \end{equation}\]

et le coût marginal pour le producteur est \(c_p\) .

Si le producteur du produit et le distributeur étaient intégrés verticalement, alors la nouvelle entité produirait au point où la recette marginale est égale au coût marginal (fig. 9.4) :

\[\begin{equation} \left\{\begin{matrix} {dRT} = \frac{d \left ( \left ( a - b \times q \right ) \times q \right )}{{dq}} = a - 2 \times b \times q = c_p \\ a - 2 \times b \times q = c_p \\ q = \frac{\left ( a - {c_p} \right )}{2 \times b} \\ P = \frac{\left ( a + {c_p} \right )}{2}\\ \prod = \frac{\left ( a - {c_p} \right )^2}{4 \times b} \end{matrix}\right. \tag{9.12} \end{equation}\]

Figure 9.4: Profit de la firme intégrée.

Maintenant, si les deux compagnies ne sont pas intégrées, mais sont toutes deux en situation de monopole sur leurs marchés respectifs, alors premièrement, pour maximiser son profit, le distributeur va poser sa recette marginale égale à son coût marginal. La recette marginale est :

\[\begin{equation} \frac{{dRT}}{{dq}} = \frac{d \left ( \left ( a -b \times q \right ) \times q \right )}{{dq}} = a - 2 \times b \times q \tag{9.13} \end{equation}\]

Le coût marginal pour le distributeur est le prix qu’il va payer au producteur. Notons \(c_d\) le coût marginal d’une unité de produit achetée au producteur. On obtient :

\[\begin{equation} \left\{\begin{matrix} a - 2 \times b \times q = {c_d} \\ q = \frac{(a - {c_d})}{2 \times b} \\ {P_d} = \frac{a + {c_d}}{2} \\ {\pi}_d = \frac{(a - {c_d})^2}{4 \times b} \end{matrix}\right. \tag{9.14} \end{equation}\]

où \(P_d\) et πd sont respectivement le prix auquel le distributeur vend sa marchandise et le profit qu’il tire de cette activité.

Par conséquent, la fonction de demande à laquelle le producteur fera face (qui est la demande du distributeur) est \(q = \frac {(a -{c_d})}{2 \times b}\) d’où l’on tire la fonction de demande inverse :

\[\begin{equation} {c_d} = a - 2 \times b \times q \tag{9.15} \end{equation}\]

Par définition, c’est aussi la recette moyenne du producteur. En d’autres termes, la recette moyenne du producteur est égale à la recette marginale du distributeur. La recette marginale du producteur, notée \(Rm_p\), est donc :

\[\begin{equation} \left\{\begin{matrix} \frac{{dRT}_p}{{dq}} = \frac{d((a - 2b \times q) \times q)}{{dq}} \\ {Rm_p} = a - 4 \times b \times q \end{matrix}\right. \tag{9.16} \end{equation}\]

Le distributeur cherche également à maximiser son profit de monopole face à cet unique distributeur; il pose donc sa recette marginale égale à son coût marginal :

\[\begin{equation} \left\{\begin{matrix} a - 4 \times b \times q = {c_p} \\ q = \frac{a - {c_p}}{4 \times b} \\ P = \frac{a + {c_p}}{2} \\ \pi = \frac{(a - {c_p})^2}{8 \times b} \end{matrix}\right. \tag{9.17} \end{equation}\]

Le prix de vente du produit par le producteur au distributeur est \(P = \frac{a + {c_p}}{2}\), ce qui correspond à \(C_d\). Le distributeur espérait vendre une quantité \(q = \frac {(a -{c_d})}{2 \times b}\), mais le producteur, cherchant à maximiser son profit, ne produira que \(q = \frac{a - {c_p}}{4 \times b}\). Pour cette quantité disponible, et étant donné la fonction de demande des consommateurs finaux, le prix que ces derniers seront prêts à payer sera \(P = a - b \times ( \frac {a - {c_p}}{4 \times b}) = \frac {(3 \times a + c)}{4}\).

Au final, le producteur produit une quantité qui maximise son profit \((Rm = Cm)\) représenté par le rectangle (CDFE), et le distributeur va acheter la quantité produite au prix \(P = \frac{a + {c_p}}{2}\) qui représente son coût marginal, et va maximiser son profit \((Rm = Cm)\) en vendant aux consommateurs finaux au prix amenant \(P = \frac {(3 \times a + c)}{4}\) un profit représenté par le rectangle (ABDC) (fig. 9.5).

Figure 9.5: Double marginalisation.

Au total, la somme des deux profits résultant de la double maximisation du profit de monopole est inférieure au profit de monopole de l’entreprise intégrée (CFGE) (fig. 9.5). Dans ce cas de figure, l’entreprise intégrée produit davantage, à un prix inférieur pour les consommateurs finaux, leur laissant un surplus du consommateur supérieur (OCH) au lieu de (OAB), et conduisant à un profit supérieur pour l’entreprise intégrée.

9.4 Motivations des stratégies de fusions-acquisitions et d’alliances

À la suite d’une étude statistique74 portant sur la période 1985-1992, achevée en 1994 et recensant 6112 opérations75, on a pu mettre en évidence les principales motivations des stratégies de fusions-acquisitions et d’alliances. La plupart des résultats «classiques» relatifs aux motivations communes se sont confirmés au fil des années; certains résultats plus «originaux» au début des années 2000 sont aujourd’hui parfaitement admis et ont fait l’objet de nombreux développements théoriques.

9.4.1 Motivations communes des fusions-acquisitions et des alliances

Synergies. L’existence de synergies est souvent considérée comme le facteur explicatif fondamental des fusions-acquisitions et des alliances stratégiques. Elles correspondent au «supplément de valeur consécutif à un regroupement d’entreprises et […] ne peuvent être obtenues que par la réalisation effective du regroupement76». Les synergies peuvent s’exprimer de plusieurs façons. Tout d’abord, il peut s’agir de complémentarités, chaque partenaire recherchant chez l’autre ce qu’il ne possède pas. Dans les années 1980, l’alliance entre Toyota et General Motors, deux entreprises en concurrence frontale, avait fait grand bruit. Mais les deux entreprises y trouvaient chacune un intérêt : Toyota souhaitait faciliter et accentuer sa présence aux États-Unis, alors que GM désirait bénéficier du savoir-faire organisationnel de la firme nipponne, dont les résultats de l’époque faisaient pâlir Européens et Américains.

L’accord de coopération Peugeot Citroen – Pechiney

Il s’agit d’un véritable accord de coopération, plus exactement un « accord de partenariat stratégique (Husson 1990) », selon les termes du président de PSA, J.-M. Folz, pour qui ce type d’accord est le meilleur moyen de conserver son indépendance. Signé le 22 juin 2000, il avait pour objectif de «développer les applications de l’aluminium dans les véhicules Peugeot et Citroën» afin de «respecter les contraintes environnementales européennes qui prévoient que la consommation moyenne des véhicules par constructeur ne devra pas dépasser 5,6 litres aux 100 km en 2008» (DEBONTRIDE 2000). Sa durée était de 10 ans et s’articulait en trois points :

- la conception des produits et des processus permettant l’utilisation de l’aluminium dans l’automobile se fera dans le cadre d’un «contrat d’innovation et de développement»;

- les modalités de l’approvisionnement en semi-produits seront précisées par un «contrat de fourniture»;

- les questions liées au recyclage et à la récupération des chutes de production sont aussi formulées dans un dernier contrat.

Les résultats chiffrés confirment aussi l’importance de la recherche d’économies d’échelle, tant industrielles que commerciales77, qui explique environ 55% (en moyenne sur la période 1986-1992) des opérations de fusion ou des alliances. Comme d’autres chercheurs, Joe Staten Bain (1956) a voulu déterminer l’existence d’une taille minimale optimale (TMO) pour certaines industries. Le moyen d’arriver à ces niveaux élevés de production consiste à utiliser des fusions ou alliances. Selon l’avis de hauts dirigeants interrogés lors d’une enquête (Mariti and Smiley 1983) : par le passé, la minimisation des coûts était nécessaire à la maximisation du profit alors qu’aujourd’hui, elle est nécessaire à la survie de l’entreprise.

Il existe une multitude d’exemples de fusions-acquisitions et d’alliances entre entreprises concurrentes, réalisées dans le but d’accroître la taille et de profiter d’économies d’échelle. L’accord de coopération entre les constructeurs automobiles européens Fiat et PSA concernant la production d’un monospace au sein d’une société commune est l’exemple même d’une alliance ponctuelle entre entreprises concurrentes, réalisée dans le but de profiter d’économies d’échelle dans la production.

Par exemple, en octobre 1999, le directeur général de Nissan, Carlos Ghosn, a présenté un plan pour le renouveau de Nissan, dont les grandes lignes étaient :

- Volonté d’accroître la productivité de 20 % :

- fermeture de cinq usines en 2001 et 2002 : trois d’assemblage et deux de mécanique;

- réduction des capacités de production de 30 % à l’horizon de 2002;

- augmentation du taux d’utilisation des capacités de production (faible à 53 %);

- assemblage par 4 usines de montage d’environ 12 plateformes, alors qu’auparavant, 7 usines travaillaient sur 24 plateformes;

- réduction de 14% de l’effectif mondial de Nissan (soit environ 21 000 postes supprimés).

- Volonté de réduire les coûts d’achat de 20 % en trois ans, notamment grâce :

- à une réduction du nombre des équipementiers, dont le nombre passerait de 1 150 en 1999 à 600 en 2002;

- à une centralisation des achats qui seront effectués sur une base mondiale;

- à une remise en cause des positions acquises par les équipementiers membres du keiretsu, trop liés à Nissan pour être compétitifs (DEBONTRIDE 1999).

Ainsi, sur les 7,6 milliards d’euros économisés, 60% provenaient d’une réorganisation des achats, 30% d’une réorganisation administrative et 10% d’une réorganisation de la production. Cependant, les deux modalités de regroupement ne doivent pas s’interpréter de la même façon sur le plan industriel. La fusion réunit la totalité des fonctions des entreprises concernées. Il s’agit donc d’une opération lourde qui affecte toute la structure de l’entreprise, qui est de plus susceptible d’être bloquée par les autorités antitrust (voir l’encadré «Quand l’alliance aurait été préférable à la fusion»). En revanche, l’accord de coopération permet les mêmes économies d’échelle techniques ou commerciales en ne regroupant que ce qui est vraiment nécessaire. Seule la fonction que l’on souhaite élargir fait l’objet de l’alliance. Cela s’explique par le fait que toutes les fonctions ne connaissent pas la même dimension optimale et que différents niveaux d’indivisibilité coexistent à l’intérieur de la firme (recherche, production, commercialisation).

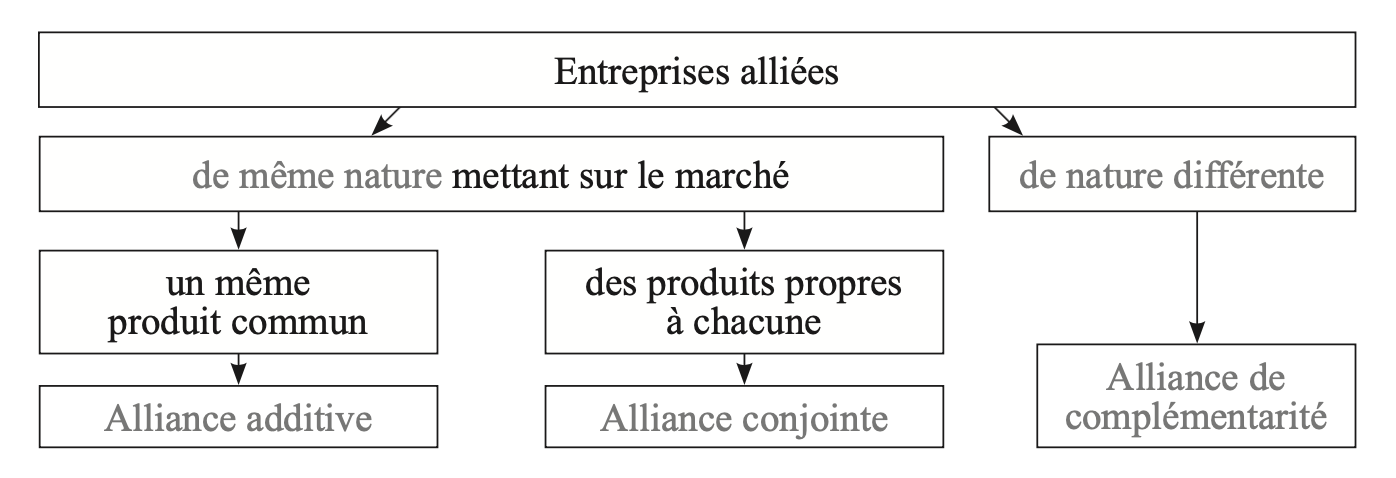

Concernant les alliances stratégiques, Dussauge and Garrette (1991) and Dussauge and Garrette (1997) et Garrette (1997), s’appuyant pour partie sur la distinction proposée par Hennart (1988) selon que l’objectif de l’alliance est la recherche d’une combinaison des actifs ou un effet de taille par addition, constatent l’existence de trois configurations possibles. Leur typologie est construite sur la base d’une double distinction : d’une part, les éléments mis en commun à l’occasion de l’alliance sont identiques ou complémentaires; d’autre part, les résultats sont communs aux entreprises ou propres à chaque entreprise (fig. 9.6).

Figure 9.6: Typologie des alliances de Dussauge et Garrette.

Quand l’alliance aurait été préférable à la fusion : le cas WorldCom-Sprint

En 2000, devant les fortes réticences des autorités antitrust américaines et européennes, la firme WorldCom risque d’être contrainte à vendre certaines activités de Sprint, firme acquise en 1999 pour la somme de 150 milliards de dollars. En Europe, il semble que ce soit les activités Internet qui posent problème et qui seront cédées; aux États-Unis, Sprint devra certainement se défaire de ses actifs concernant la téléphonie interurbaine.

Après cette annonce en novembre 1999, l’action de WorldCom est en baisse constante (malgré quelques légers sursauts) et perd un tiers de sa valeur par rapport à l’été 1999. Selon les analyses financières, deux raisons principales expliquent cette chute :

- plus WorldCom vendrait d’actifs, moins la fusion produirait d’économies d’échelle et de synergies;

- d’un point de vue fiscal, l’opération risque aussi de coûter très cher à WorldCom.

Finalement, il ne reste à WorldCom que l’activité téléphonie mobile de Sprint. Ainsi, la fusion totale n’est pas toujours un moyen idéal; une alliance stratégique entre certaines activités de WorldCom et de Sprint aurait peut-être été plus judicieuse : les risques d’interdiction par les autorités antitrust auraient été bien plus faibles, et les économies d’échelle, toujours présentes.

Barrières à l’entrée et pouvoir de marché. Les avantages industriels liés à l’obtention de la taille minimale optimale sont indéniables (économies d’échelle, d’apprentissage, etc.). Mais cette taille, souvent obtenue grâce à une fusion ou à une alliance, place aussi l’entreprise dans une position de force face à la concurrence potentielle. On parle de «verrouillage du marché» quand l’entreprise réussit à créer une barrière à l’entrée stratégique. Pour être compétitif, il faudrait que l’entrant puisse disposer d’une capacité de production identique, ce qui impose soit de faire de très lourds investissements, soit de trouver à son tour un partenaire, avec un risque de surproduction sous-jacent. De plus, une grande taille permet en théorie de profiter des avantages liés à l’obtention d’un pouvoir de marché. Il s’agit d’élever le prix au-dessus du coût marginal de production. Cependant, dans beaucoup d’oligopoles, les luttes concurrentielles sont tellement âpres que les fusions et les alliances ne sont pas réalisées dans le but d’élever le prix à un niveau «non concurrentiel».

Image de marque et barrière à l’entrée (Source: Adapté de Panzarino 2012)

Afin d’acquérir la licence de la marque iPad, Apple a eu recours à un stratagème plutôt audacieux : la création d’une filiale écran britannique. Au début 2010, la marque iPad appartenait à une firme chinoise nommée Proview qui fabrique des ordinateurs au design similaire à celui de l’iMac d’Apple, nommés «IPAD». Ne souhaitant pas négocier directement avec le fabricant chinois, certainement de peur de se voir demander un prix exorbitant ou de subir un refus, Apple a engagé des consultants pour mettre sur pied une compagnie appelée «IP Application Development Limited» (IPAD). Cette dernière a contacté Proview en vue d’acquérir les droits légaux de la marque iPad en mentionnant qu’elle ne comptait pas entrer en compétition directe avec le fabricant chinois. Proview a accepté la vente des droits légaux pour 35 000 livres sterling. Apple a ainsi simplement fait «l’acquisition» de la société écran pour ensuite être propriétaire de la marque iPad. En apprenant le stratagème, Proview a entamé des poursuites judiciaires contre la firme californienne pour revendiquer les droits de la marque iPad, sans succès en Amérique du Nord.

Pénétration des marchés et globalisation. L’entrée sur de nouveaux marchés peut fournir une motivation puissante aux entreprises qui cherchent à étendre leur production. Cet avantage est d’ailleurs sanctionné par un coût financier supérieur. Ainsi, selon Harris and Ravenscraft (1989), une entreprise étrangère paiera environ 10 à 20 % de plus qu’une entreprise américaine pour acheter une entreprise implantée aux États-Unis.

L’acquisition d’Uniroyal-goodrich par Michelin : les motivations stratégiques

En 1990 a eu lieu l’acquisition d’Uniroyal-Goodrich (É.-U.) par Michelin. Michelin était présent aux États-Unis, mais confiait lors d’un entretien que sa taille était trop petite pour être efficace. Cet achat a permis à Michelin d’obtenir environ 30% du marché américain des voitures neuves et 25% du marché américain total. Cependant, l’importance des synergies doit être minimisée dans la mesure où Michelin a fait part de son intention de ne pas modifier l’indépendance structurelle d’Uniroyal (sauf dans la révision à la hausse de ses programmes d’investissement). Il ne devait donc pas découler de cette acquisition un supplément notable d’économies d’échelle. C’est d’ailleurs le cas de nombreuses fusions-acquisitions transfrontalières où les possibilités de restructuration sont souvent minimes, car très délicates à envisager concrètement à cause des problèmes liés aux distances géographiques et culturelles. C’est donc surtout la volonté de s’implanter sur un nouveau marché qui a guidé le choix de Michelin.

La pénétration de nouveaux marchés s’effectue aujourd’hui de plus en plus dans le cadre d’une stratégie globale. Cette dernière vise notamment à éviter les doubles emplois, souvent considérés comme le principal inconvénient de la multinationalisation. Afin d’obtenir de fortes économies d’échelle et d’amortir plus vite les frais de recherche sans cesse croissants, l’entreprise globale rationalise sa structure. Les unités nationales seront spécialisées de façon à fournir une zone de marché beaucoup plus vaste que le marché national où elles se sont implantées.

Selon Gratacap (1997), la stratégie globale est donc une solution efficace pour réduire au maximum les coûts de production. Seule la hausse des coûts de transport et de coordination des activités semble pouvoir freiner la mondialisation. Cependant, Gratacap and Médan (1998) soulignent que les coûts unitaires de transport baissent avec l’accroissement des quantités et que la coordination des activités s’améliore avec les progrès réalisés dans les technologies de l’information et des télécommunications. De ce fait, afin de profiter des avantages dus à la grande dimension sans compromettre l’identité nationale, les entreprises utilisent fréquemment les accords de coopération.

De nombreuses motivations sont donc communes aux accords de coopération et aux fusions-acquisitions. Néanmoins, une analyse plus fine met en évidence des différences et des motivations spécifiques.

9.4.2 Motivations spécifiques aux fusions-acquisitions

Si l’on se réfère aux statistiques, les motivations purement financières expliquent en moyenne 23% des fusions et 48% des acquisitions majoritaires. Bien sûr, l’aspect financier est loin d’être absent de la logique industrielle présentée plus haut, dans la mesure où la baisse du coût unitaire grâce aux possibles synergies est un élément essentiel. Cependant, il existe de nombreux cas où seuls des motifs financiers guident l’opération de fusion-acquisition. C’est le cas lorsqu’une entreprise acquiert la majorité des titres d’une autre entreprise, simplement dans le but de s’approprier les bénéfices réalisés.

De nombreuses opérations n’aboutissent pas au rapprochement industriel et ne surviennent que dans le but de faire «une bonne affaire» ou d’éliminer un concurrent gênant. Dans certains cas, l’achat purement spéculatif, par rapport aux cours boursiers, est susceptible de conduire au démantèlement de l’entreprise. Ces dernières années, les stratégies de diversification se raréfiant, au profit des stratégies dites «de recentrage sur le métier de base», on peut noter que cette pratique se fait plus rare.

La théorie managériale précise que les fonctions d’utilité des propriétaires et des gestionnaires sont différentes. Ces derniers peuvent donc être tentés de privilégier les acquisitions ou les fusions qui procurent une croissance rapide afin de satisfaire leur désir de pouvoir. Bien des dirigeants ont développé des stratégies d’acquisition qui se sont révélées par la suite très coûteuses et peu rentables. Ceci est d’autant plus vrai que le métier des cibles était éloigné des compétences de l’acquéreur.

Une fusion sans synergies industrielles : l’exemple de DaimlerChrysler-Mitsubitshi

En 2000, le président de DaimlerChrysler indiquait que les projets d’intégration de Mitsubishi seraient limités, souhaitant maintenir les cultures différentes, sources de richesse. Cela devait réduire les synergies attendues de l’opération. Certes, il y aurait bien des restructurations, mais elles ne toucheraient que l’entreprise japonaise.

Déjà en 1998, la fusion de Daimler avec Chrysler n’avait pas donné lieu à de nombreux échanges, et, selon ce que projettait le président du conseil de surveillance de DaimlerChrysler à l’époque : «Au sein du groupe, les marques jouiront d’une autonomie maximale, car une culture commune finirait par ne produire que de médiocres voitures germano-américaines (Chabert 2000). » Ainsi, les synergies étaient quasi nulles dans la fabrication (pas de plateformes communes, ni de composant commun) et très faibles dans les achats. Certains cadres prétendaient que cette stratégie de non-intégration s’expliquait par le fait que Daimler redoutait de voir son image de marque ternie par les éventuels problèmes d’un véhicule Chrysler, dont le niveau de qualité générale était assez faible (selon les enquêtes menées aux États-Unis) 1

-

La fusion DaimlerChrysler-Mitsubishi s’est soldée par un échec, et en 2005, les entreprises se sont séparées. Par ailleurs, en 2009, Daimler s’est départie des dernières parts de Chrysler qu’elle détenait.↩︎

Les fusions-acquisitions sont parfois le fait de dirigeants peu performants qui réduisent la valeur boursière de l’entreprise à tel point qu’il devient profitable pour des concurrents d’en prendre le contrôle. Après l’opération, selon Manne (1965) et Ravenscraft (1991) les nouveaux gestionnaires espèrent gérer l’entreprise plus efficacement. Le corollaire de cette hypothèse est l’existence d’un marché financier inefficient. Les informations concernant la cible ne sont pas complètes et parfaites. De plus, les acquéreurs potentiels ne disposent pas tous du même niveau d’information.

Les entreprises se sachant sous le coup d’une offre publique d’achat ou d’échange peuvent opter pour différentes stratégies. Selon une classification de Fudenberg and Tirole (1984) qui ne manque pas d’humour, elles peuvent jouer le «gros chat» pour avoir l’air de valoir plus cher, faire le «mignon petit chien» auquel on ne peut résister, ou se faire moins onéreuse en adoptant un «look aminci».

9.4.3 Motivations spécifiques aux alliances

Nos recherches statistiques de 1985 à 1992, corroborées aujourd’hui par de nombreux spécialistes, nous permettent de conclure à la spécificité industrielle et stratégique des accords de coopération et des alliances stratégiques. C’est le cas des nombreuses alliances visant à promouvoir la RD, la flexibilité et la réversibilité, ainsi que la normalisation privée.

Alliances stratégiques et RD. Les résultats de nos enquêtes montrent que la RD occupe une place croissante dans les motivations de la coopération. Selon nous, l’importance de la RD coopérative est due à un double phénomène : le poids des coûts fixes et l’appropriabilité (possible ou non) des résultats de la recherche.

Accroissement des coûts fixes de la RD. Dans de nombreux secteurs de l’économie, deux phénomènes expliquent la croissance et l’importance des investissements en RD. Il s’agit de la sophistication des produits et des processus, et de la rapidité avec laquelle ils deviennent obsolètes. Aujourd’hui, même les innovations mineures requièrent de très lourds investissements, car la technologie qu’elles incorporent est souvent complexe. Ainsi, tant à cause des coûts fixes élevés que de la rapidité des évolutions technologiques, les accords de coopération sont devenus un instrument privilégié de mise en œuvre des projets de RD. En effet, les alliances permettent à des entreprises de s’associer pour des programmes ponctuels, à durée limitée, et d’en partager les coûts et les risques.

Les grands réseaux de recherche des groupes pharmaceutiques (Source : Investopedia 2019 et Jung et al. 2019)

Les entreprises du secteur pharmaceutique sont contraintes de trouver de nouvelles molécules pour équilibrer et renouveler leur portefeuille de produits. Cela explique l’importance du budget consacré à la recherche. Selon Investopedia, les entreprises pharmaceutiques allouent en moyenne 17% de leur chiffre d’affaires à la RD. AstraZeneca (G.-B. et Suède), Eli Lilly (É.-U.), et Roche (Suisse) mènent le peloton, dépensant 26, 22, et 21% de leur revenue, respectivement. Les montants sont plus faibles pour Glaxo (G.-B.), Pfizer (É.-U.), et Abbott Laboratories (É.-U.).

Ces dernières années, les découvertes génétiques ont modifié le paysage de la recherche, obligeant les grandes entreprises du secteur à conclure des alliances avec des entreprises de taille bien inférieure à la leur, mais possédant la maîtrise de la génomique. À l’heure actuelle, une grande partie des médicaments en cours de développement sont issus d’un partenariat, fréquemment organisé sous forme de réseau associant trois entités :

le groupe pharmaceutique, responsable du choix de la pathologie à traiter; un spécialiste de la génomique (possédant des banques de données génétiques) qui détermine les facteurs génétiques associés à la pathologie; un spécialiste du criblage à haut débit et de la chimie combinatoire, dont le rôle est de sélectionner la bonne molécule.

Un rapport a trouvé que 81% des produits vendu par Johnson & Johnson (É.-U.) et Pfizer en 2017 étaient découverts et initialement développés par des tiers.

Possibilités d’appropriation des résultats de la RD. Devant les difficultés et les coûts élevés des projets de RD, on sait que les autorités antitrust ont assoupli les contraintes pesant sur les accords de coopération en RD. En effet, ces dernières se trouvaient devant un dilemme. Soit elles interdisaient l’exploitation commune des résultats de la RD coopérative, étant conscientes que les entreprises ne trouveraient alors guère d’avantages à la coopération (car les bénéfices tirés de la RD seraient vite amoindris par la concurrence intense à l’étape de la commercialisation), soit elles permettaient l’extension de la coopération aux stades aval, ce qui favoriserait les entreprises, mais contribuerait à la création de pratiques anticoncurrentielles dommageables (fixation conjointe des prix de vente, paiements multilatéraux compensatoires, exclusion d’entrants potentiels…). Le règlement 418/85 de la Commission des Communautés européennes tente d’assurer un compromis en rendant inapplicable aux accords de coopération l’article 85, paragraphe 1, du Traité instituant la Communauté économique européenne, dans certaines conditions (le travail est accompli dans le cadre d’un programme défini, toutes les parties ont accès aux résultats, le savoir-faire et les brevets résultant de la recherche contribuent de manière substantielle au progrès technique et économique, etc.). Cependant, afin de limiter l’usage abusif de ce règlement, la Commission impose des conditions restrictives quant à la durée de l’accord et aux parts de marché.

Flexibilité et réversibilité. La recherche d’un certain niveau de flexibilité et de réversibilité est aujourd’hui une des principales motivations spécifiques des alliances stratégiques. La réflexion autour de la flexibilité est pourtant ancienne puisque déjà, en 1978, Pfeffer and Salancik (1978) remarquaient : «La coopération a l’avantage d’être plus flexible que la gestion de la dépendance passant par la propriété. Les relations issues de la coopération peuvent être établies, renégociées et ré-établies avec beaucoup plus de facilité que ne le permet l’intégration par la fusion78.»

Le degré de flexibilité d’un programme est une fonction croissante du nombre de possibilités offertes après accroissement de l’information. Cela implique que la flexibilité a un coût. Kenneth J. Arrow and Fisher (1974) et Henry (1974) se sont intéressés à la valeur qu’un décideur est prêt à payer pour maintenir sa liberté de choix dans le futur. Ce prix à payer, appelé «valeur d’option», trouve sa source dans l’obtention d’informations; il entre dans le processus de décision des agents chaque fois que l’avenir est incertain et que ces derniers anticipent une meilleure information79. Selon cette définition, la flexibilité associée à un mode de croissance (fusion ou accord) dépend des occasions qui s’offrent toujours à l’issue de l’opération. Or, un accord de coopération n’empêche pas la formation d’autres alliances, même dans un délai très bref. Il est cependant nécessaire de prévoir un élargissement éventuel lors de l’élaboration du contrat. Ainsi, la flexibilité dynamique d’un mode de croissance réside essentiellement dans la nature du contrat liant les entreprises; plus ce dernier est précis, plus les possibilités futures sont réduites. Lors de l’accord initial entre Renault et Volvo, il était stipulé que les accords avec des tiers seraient limités à ceux déjà en cours ou bien devraient recevoir l’approbation du partenaire. Cette clause visait à protéger chaque constructeur d’une tentative de comportement déloyal. Pour chacune des entreprises, cela représentait une diminution de la flexibilité.

Sur le plan de la réversibilité, plus les relations entre deux entreprises concernent un domaine précis et limité, plus il sera aisé de les rompre sans qu’il y ait de grands changements par rapport à l’état de départ. Les accords de coopération sont donc par définition plus réversibles que les fusions-acquisitions. Le principal problème d’un dirigeant n’est pas de choisir entre un acte irréversible et davantage d’informations, mais entre deux actes de degrés d’irréversibilité différents. Lorsque le retour à la situation antérieure s’impose, le choix «le moins mauvais» sera le choix le plus réversible.

L’échec d’une fusion…

Le cas de l’échec de la fusion BMW-Rover montre qu’il est souvent très coûteux de « revenir en arrière ». Selon H. Panke, directeur financier de BMW, « Rover nous aura coûté 9 milliards de marks (ANONYME 2000) ». Cette valeur n’inclut d’ailleurs pas la somme de 500 millions de livres que BMW a accepté de verser au consortium anglais Phoenix à titre d’avances remboursables, pour que ce dernier accepte d’acheter Rover au prix symbolique de 10 livres. «Nous avons surestimé la valeur de la marque Rover; nous avons ainsi appris que les fusions peuvent être paralysantes (Debontride 2000) », a dit le président du directoire de BMW, Joachim Milberg.

Ainsi, dans des situations d’incertitude et de complexité (technologique, par exemple), l’entreprise devrait plus volontiers se tourner vers des modes d’organisation flexibles et réversibles, afin d’être à même de se réorienter plus facilement vers des domaines porteurs dans la mesure où ses choix antérieurs se sont révélés infructueux.

Structure organisationnelle privilégiée pour la création de normes. La volonté de participer à la création d’une norme, de préférence acceptée au niveau européen ou mondial, est une motivation spécifique qui occupe aujourd’hui une place croissante dans les stratégies des entreprises. Lorsque ces stratégies réussissent, elles peuvent engendrer de durables effets d’irréversibilité, en condamnant l’émergence et la diffusion de nouveaux produits ou même d’autres normes.

Ainsi, la plupart des projets technologiques relatifs à des infrastructures et impliquant une compatibilité avec d’autres techniques ou entre différents utilisateurs présentent des phénomènes d’enfermement sur des orientations technologiques particulières, autrement dit donnent naissance à des irréversibilités. Lorsque la valeur d’un produit est fonction du nombre d’utilisateurs, on dit qu’il «bénéficie d’externalités de réseau». Aujourd’hui, un nombre croissant de produits, notamment dans le domaine des technologies de l’information et de la communication, bénéficient de ce type d’externalités.

Les entreprises sont donc contraintes de développer des stratégies adaptées à ce nouvel environnement : nouer des alliances en vue de promouvoir une norme semble être le meilleur moyen. Le système d’exploitation Windows de Microsoft est devenu une norme, principalement parce que Microsoft a su convaincre la plupart des fabricants de micro-ordinateurs de l’utiliser. Une fois que la majorité des utilisateurs sont convaincus, l’inertie devient si grande qu’un produit concurrent a forcément beaucoup de mal à trouver sa place. Même lorsque son prix est faible, les coûts de changement (temps de formation liée au nouveau produit, investissement dans des équipements complémentaires, problèmes d’incompatibilité, etc.) sont tels qu’entreprises et utilisateurs y sont réticents. On dit que le marché est «verrouillé». Mais heureusement, le verrouillage n’est pas éternel et une nouvelle technologie ou un nouveau produit peut changer la donne, à la condition que de nombreuses entreprises «alliées» dans ce combat s’opposent à la norme de façon ferme.

Par exemple, Linux pourrait-il devenir une nouvelle norme pour les ordinateurs personnels? Linux est un système d’exploitation gratuit, développé par la société Red Hat, qui concurrence de plus en plus Windows, notamment dans le domaine des applications Internet. En juin 2000, la firme Dell a conclu une alliance stratégique avec Red Hat, appelée One Source Alliance, visant à promouvoir d’une part le développement de Linux dans le domaine du commerce électronique et, d’autre part, son adoption dans les entreprises. Ainsi, Linux devient la troisième plateforme logicielle de Dell.

Les «défenseurs» de Linux sont maintenant assez nombreux pour que la menace soit réelle pour Microsoft; en effet, IBM, Compaq et Hewlett-Packard ont été les premiers à soutenir ce qui deviendra peut-être une nouvelle norme. Selon une enquête IDC, l’utilisation de Linux aurait une croissance exponentielle sur le marché des serveurs Web et des solutions destinées à la réalisation des infrastructures Internet. Notons que ce système d’exploitation a été inventé par un jeune informaticien en 1991, ce qui montre bien les difficultés que peuvent rencontrer certains produits avant de devenir des normes (ce qui n’est toujours pas le cas).

(Shapiro and Varian 1998) analysent largement cette question dans un ouvrage très intéressant consacré à l’économie de l’information. Ils illustrent leurs propos par l’étude de la téléphonie mobile. Dans ce secteur en forte croissance, trois normes se partagent le marché jusqu’à présent : le système GSM, le système TDMA et le système CDMA80. Le premier s’est imposé en Europe (150 millions d’abonnés); il est aussi dominant au plan mondial (280 millions d’abonnés). En revanche, les États-Unis ont connu une «guerre de normes» dans la mesure où les trois systèmes sont présents et obligent l’utilisateur à acheter un nouveau téléphone lorsqu’il souhaite passer d’un système à l’autre (l’incompatibilité s’arrête là, car il est cependant possible de téléphoner entre systèmes). Complétons cette illustration par l’actuelle migration vers la nouvelle norme UMTS (Universal Mobile Telecommunication System). Il s’agit de la troisième génération de la téléphonie mobile, permettant un accès Internet à haut débit.

La création d’une norme : l’exemple d’une alliance stratégique entre Ericsson, Motorola et Nokia [Source: Adapté de Marti (2000)]

Dans les années 2000, cette alliance a été considérée comme stratégique, car les trois participants étaient frontalement en concurrence sur le marché de la téléphonie mobile. Ils ont annoncé leur intention de coopérer dans la définition d’un cadre technologique et normatif, destiné à assurer la sécurisation des transactions de commerce électronique mobile. Cette alliance stratégique visait à unifier les différentes initiatives déjà engagées dans le domaine de la sécurisation des transactions, afin de favoriser l’émergence d’une norme internationale. Celle-ci s’appuyait notamment sur trois éléments :

- les standards déjà existants de sécurité du protocole WAP (wireless application protocol),

- les normes de cryptage PKI (public key technology),

- les protocoles de paiement mobile.

Les trois premiers fabricants mondiaux de téléphones mobiles avaient également annoncé que cette alliance était ouverte aux représentants des mondes des télécommunications, de l’informatique et de la finance.

Structure organisationnelle unique permettant de fédérer un nombre important d’entreprises. Les alliances, indépendamment ou non de la création d’une norme, permettent aussi à un grand nombre d’entreprises, concurrentes ou non, de se réunir dans le cadre d’un projet commun. On ne peut envisager de le faire à travers des fusions-acquisitions. De plus, les entreprises ne souhaitent coopérer que sur des aspects très précis de leurs activités, et non sur la totalité.

Ainsi, environ 60% du trafic aérien mondial est logé sous la bannière d’une grande alliance, dite globale, qui coiffe les pavillons traditionnels de chaque compagnie. Dans ce secteur, pour des raisons réglementaires, les fusions sont assez difficiles, c’est pourquoi presque toutes les compagnies ont développé des partenariats stratégiques. Ainsi, Star Alliance regroupe une quinzaine de compagnies, dispose de 1 858 appareils et offre plus de 9 000 vols par jour à 750 000 passagers par jour. La plupart des alliances se construisent autour d’un élément fondamental : la plateforme de correspondance (hub). Les connexions entre ces plateformes permettent de démultiplier le nombre des correspondances. Ainsi, les compagnies peuvent offrir un très grands choix de destinations à leurs adhérents.

À l’heure actuelle, on note une forte croissance des alliances de «grand nombre» en raison du développement rapide du commerce électronique de détail (B-to-C, business-to-consumer), mais surtout interentreprises (B-to-B, business-to-business).

Normalement, ces plateformes ne doivent pas permettre aux industriels partenaires de regrouper leurs commandes, comme le ferait une supercentrale d’achats, respectant ainsi le droit de la concurrence. Elles n’ont pour seul objectif que de simplifier les procédures de passation de commandes. L’acheteur met «en ligne» les spécificités techniques, le volume et la date de livraison des produits ou composants qu’il recherche; les fournisseurs intéressés transmettent leurs propositions. Ainsi, les acheteurs peuvent sélectionner la meilleure offre. Selon Voillemot et Vacher (2000), le développement de ces plateformes pose cependant quelques problèmes aux autorités antitrust américaines et européennes. Sont-elles des concentrations ou des coopérations? Elles seront considérées comme des concentrations si :

elles accomplissent de façon durable toutes les fonctions d’une entité économique autonome81,

exerçant une véritable activité de service et fonctionnant de façon indépendante. Si ces plateformes ne sont que des «outils» perfectionnés permettant d’améliorer la gestion des achats (présentation des cahiers des charges et réception des offres), alors elles peuvent être considérées comme des coopérations entre entreprises concurrentes.